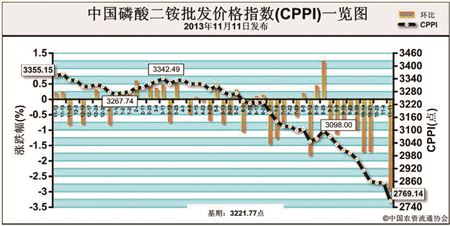

上周(11月4日-11月8日),磷酸二铵市场价格整体以稳为主,部分地区略有下跌。11月11日,中国磷酸二铵批发价格指数(CPPI)为2769.14点,环比下跌84.98点,跌幅为2.98%;同比下跌586.01点,跌幅为17.47%;比基期下跌452.63点,跌幅为14.05%。

供给情况:冬储市场逐渐升温,磷肥生产企业向东北、西北市场正常发货。原材料市场出现小幅探涨,其中华南防城港率先上涨,拉涨硫磺报价上调约20-30元/吨;国内硫酸市场大稳小动,局部窄幅走低;主产区液氨市场继续反弹,局部地区涨幅在100元/吨左右。二铵企业整体开工率约为45%左右。

需求情况:目前主要以冬储为主,且主要集中在东北、西北地区。在缺乏明确销售政策的情况下,市场启动整体上不温不火。二铵到货量逐步增加,但采购主要以大型经销商为主,基层的二、三级代理商鲜有询价,整体以观望为主。

国际市场:美国离岸价为351-356美元/吨;突尼斯离岸价为416-421美元/吨,低端下降5美元/吨,高端下降10美元/吨;摩洛哥离岸价为401-416美元/吨,持稳;波罗的海/黑海的离岸价为376-391美元/吨,持稳;中国离岸价为391-401美元/吨,低端上涨25美元/吨,高端上涨30美元/吨。

国内市场: 根据中国农资流通协会价格监测系统显示,上周受监测的18个省份中,安徽和山东两省分别呈下跌走势,下跌幅度为1.92%和0.61%,内蒙古和河南两省区价格略有上涨,其它省份保持不变。

近期,原材料价格上涨对二铵成本形成利好,但下游经销商尚未大量采购。后期如果原材料价格继续坚挺,预计二铵市场或将小幅回暖。

(来源:中国农资流通协会)