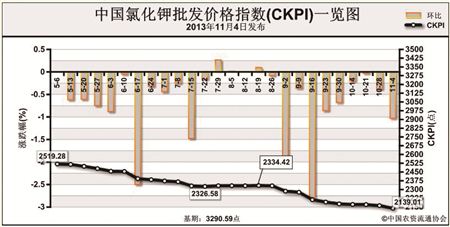

上周(10月27日-11月1日),氯化钾市场整体走势平稳、成交一般。11月4日,中国氯化钾批发价格指数(CKPI)为2139.01点,环比下跌22.94点,跌幅为1.06%;比基期下跌1151.58点,跌幅为35.00%。

供应情况:国产钾肥方面,西线东输运力好转,但每日3-4个专列难以较好缓解盐湖集团氯化钾库存积压情况,各地的盐湖钾肥库存积压也较多。港口方面,南方港口存货较多,因农业用肥较少、工业用肥有限,价格低价持稳,北方港口存货较少,价格略高于南方港口20-30元/吨。边贸口岸仍未恢复钾肥过货,货源紧张,价格略有上调。

需求情况:钾肥需求处于淡季,复合肥秋季生产已经结束,冬储行情尚未开始,对氯化钾的补货需求尚不积极,多随用随采,市场交易清淡。

国际市场:国际钾肥市场价格继续呈现下跌走势。温哥华、西欧/北欧现货散装离岸价均为330-350美元/吨,与前一周相比,高端价格不变,低端价格均下跌10美元/吨。独联体离岸价为280-330美元/吨,低端价格下跌10美元/吨,达到当前最低水平。巴西颗粒氯化钾到岸价为330-345美元/吨,高低端价格均下跌5美元/吨。东南亚到岸价为320-370美元/吨,低端价格下跌10美元/吨。

各地区情况:国产钾肥各省批发价格以稳定为主。18个监测省份中,黑龙江省价格上涨30元/吨,安徽、河南、重庆价格下跌50-100元/吨,其余省份价格均与前期持平。进口钾肥方面涨跌互现,安徽、山东、河南3省价格下跌50-100元/吨,黑龙江、江西、湖北、海南、四川价格有所上涨,涨幅分别为2.5%、1.7%、0.1%、6.4%、4.7%,其余省份价格稳定。

近期,由于复合肥企业开工率应不会出现明显提升且商家仍以观望为主,预计下周钾肥市场价格仍以守稳为主。

(来源:中国农资流通协会)