上周(9月17日-9月21日)出口窗口期即将结束,今年出口下滑已成事实,国内市场启动缓慢,经销商备肥积极性不足,生产厂家多加强与流通企业接触,内销压力渐增,当前成交仍集中在华北、华东、华中地区,西北地区成交情况一般,东北地区尚无明显启动迹象。

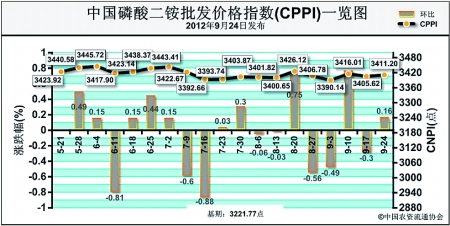

9月24日中国磷酸二铵批发价格指数(CPPI)为3411.20点,环比上涨5.58点,涨幅为0.16%;比基期上涨189.43点,涨幅为5.88%。

供给方面:出口带动下,生产企业开工率良好,维持在80%以上高位,企业当前兼顾两个市场,并加紧集港装船,原材料价格没有大幅波动现象,下游需求低迷,原材料价格支撑动力不足。

需求方面:当前国内市场需求低迷,市场少量采购,化肥市场处于相对低迷期,基层经销商观望情绪浓厚,下游备肥信心不足,国际市场需求稳定,厂商出口步伐加快,供需矛盾或将导致产能过剩问题加剧。

国际市场:国内厂商正着手完成现有订单,短期国际市场大规模成交订单难度加大,今年出口形势明显不如往年。上周国际磷酸二铵稳中走弱,美国坦帕港离岸价为551美元/吨,与低端持平;突尼斯离岸价为589-596美元/吨,与上一周期持平;摩洛哥离岸价为561-591美元/吨,价格保持稳定;波罗的海离岸价为561-581美元/吨,低端下降10美元/吨;中国离岸价为556-561美元/吨,低端下降3美元/吨。

国内市场:国内秋季备肥情况一般,下游经销商信心不足。就批发价格平均价而言,根据协会价格监测数据显示,上周国内大多数地区价格平稳,磷肥主要需求地区价格涨跌互现,安徽、甘肃和新疆兵团批发价格平均价分别上涨了3%、3%和2.4%,山东和湖北两省分别下跌了4.6%和8.5%,其他地区价格保持不变。

出口窗口期即将关闭,国内需求情况迟迟不见好转,供求矛盾或将显现,产能压力将转向国内市场,后期随出口结束,磷酸二铵报价或有走低可能。(来源:中国农资流通协会)