普惠金融部负责监管小贷、网贷及融资机构,有利于形成统一的监管框架,使各自能够发挥长处,同时能够协同发展,落实普惠金融。未来也许会由银监会牵头出台全国性政策,进行全局调控和底线约束,而地方金融办负责具体落实的方式完善监管体系。

小额贷款公司、网贷等小微金融似乎已成为资本“原罪”的象征,不少人指责其野蛮生长,利率过高、贷款投向偏离初衷、高额利润等乱象丛生。

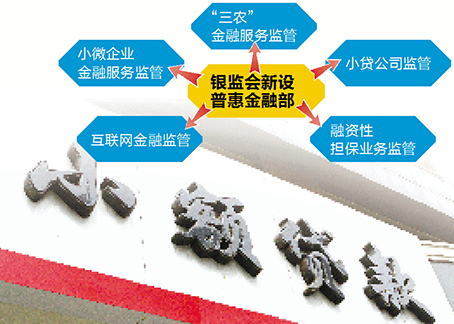

1月20日下午,银监会宣布组织架构重大改革,围绕监管转型,将原有27个部门拆并为23个部门,并新设银行业普惠金融工作部等3个部门,小额贷款公司、网贷划归普惠金融部监管。

银监会成立12年以来的首次大调整,将会给小微金融带来怎样未来?有业内人士担心,监管大变革所引发的无限遐想,是否最终只能等来有限改变?

遐想中的期待

与网贷缺少束缚的一路狂奔相似,这次被纳入银监会监管范围的小贷行业同样面临着监管协调机制不够完善、监管力度有限的难题。

在“无门槛、无标准、无监管”的“三无”状态下,近几年P2P平台不断涌现,问题也被频繁曝光。据P2P第三方研究机构网贷之家数据显示,截至2014年底累计问题平台数量已达到367家,其中,2014年全年问题平台达275家,是2013年的3.6倍。

数据触目惊心。而针对银监会将网贷行业监管纳入普惠金融部的举措,大多数网贷公司表示欢迎。

众可贷董事长吴进军认为:“此次银监会对P2P行业正式划分监管归口部门,对于P2P行业是一个重大利好消息,将有利于促进网贷行业的市场规范和成熟,同时也是对P2P平台的一个考验和挑战。”

“这意味着行业的合理性得到了监管层的认可。作为从业者,我们希望监管的门槛定得越高越好,对从业机构的筛选越严格,发生风险的可能性就越小。”某网贷公司从业人员如是说。

与网贷缺少束缚的一路狂奔相似,这次被纳入银监会监管范围的小贷行业同样面临着监管协调机制不够完善、监管力度有限的难题。资本趋利是永恒的天性,没有人管,成为了当前小额贷款公司野蛮生长的重要外部因素,

以辽宁本溪市为例,该市金融办负责小贷公司的审核、变更、终止工作,查处违规行为,审查高管任职资格,统计数据、报表;银监局负责指导协助金融办对其业务做现场检查;人民银行负责其利率、资金流向的跟踪监测。

但在实际操作中,市金融办工作量大、工作人员少,监管专业性较差,而人民银行、银监局作为小贷公司监管的协助部门又很难开展有效的监督管理,甚至小贷公司什么时候开业、是否开办正常贷款业务都不在掌控之中,还需向金融办和小贷公司询问,就很容易出现部分监管职能真空、重叠的现象。

中国小额信贷联盟理事长杜晓山告诉《农村金融》周刊记者:“过去银监会监管范围较窄,对小贷行业的监管存在一定程度的缺位错位,小贷纳入普惠金融部,是银监会从国家层面落实中央对普惠金融的要求。”

小额信贷专家王灵俊认为:“普惠金融部负责监管小贷、网贷及融资担保机构,有利于形成统一的普惠金融监管框架,使各自能够发挥长处,同时能够协同发展,落实十八届三中全会发展普惠金融的总体要求。这意味着以前业内一些长期得不到解决的问题将会得到研究和解决。包括即将成立的小贷公司协会,也会集中反映业界诉求,在规范小贷公司发展方面发挥重要作用。”

他同时强调:“由于小贷公司一般不会造成系统性风险,希望监管政策有更高的灵活性和包容度,以市场化方式和手段进行监管,促进整个行业的发展。”

期待中有担忧

纳入银监会范围究竟是好事还是坏事,还要看监管尺度和具体落实。监管细节何时出台?业内人士翘首以望。

“我们一个不足3万人的县域,就有30多家网络贷款公司。”北方某省一家人民银行县级支行负责人对《农村金融》记者表达了对网贷行业乱象的担忧:有些是由商务部门审批、有些由财政部门审批、有些由地方金融办审批,很混乱。”

他表示:“未来银监会管理,如何规范审批,如何防止发生系统性风险,还要看具体的政策落实。”

“以后会不会是‘两个婆婆’?”对于小贷行业未来的监管,某小贷公司高管表示出了担忧和困惑:“以前,小贷公司由地方金融办监管,现在由银监会监管,两个部门如何协调?”

他说:“目前我们已经适应了地方金融办的管理方式,磨合得也比较好。对我们而言,纳入银监会范围究竟是好事还是坏事,还要看监管尺度和具体落实。小贷公司更适合市场化手段管理,如果银监会把监管银行的模式照搬过来,小贷将难以发展。”

而作为监管者的某基层监管办事处主任也有着自己的担忧:“由于监管力量薄弱,当地小贷公司已经‘失控’,一些甚至变成了非法集资的平台。当地金融办只有七八个人,却有30多家小贷公司,怎么能查得过来呢?”

他认为:“要落实监管,必须增加人员编制,实施分级监管,强化省级以下分局的监管力量。”

对此,王灵俊认为,未来也许会由银监会牵头出台全国性政策,进行全局调控和底线约束,而地方金融办负责具体落实的方式完善监管体系。

而就此前业内关注的小贷公司转型村镇银行,杜晓山预测:“银监会可能会出台新的政策,也许未来不需要商业银行控股,或者有转型门槛降低、业务范围扩展的趋势,小贷公司转型成为银行可能会变得相对容易。”

而对于普惠金融部职责中明确加强对“三农”、小微的扶持,有业内人士提出疑问,普惠金融部的一些职能是否与农村金融部范围有所交叉,职责边界难以厘清?

对此,杜晓山建议:“农村金融部与普惠金融的工作应协同配合,才能共同把普惠金融做好。”