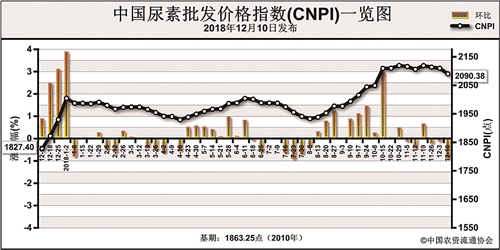

上周(12月3日-12月7日)国内工农业需求持续低迷,尿素价格稳中略跌。12月10日中国尿素批发价格指数(CNPI)为2090.38点,环比下跌19.75点,跌幅为0.94%;同比上涨262.98点,涨幅为14.39%;比基期上涨227.13点,涨幅为12.19%。12月10日中国尿素零售价格指数(CNRI)为2193.99点,环比下跌17.20点,跌幅为0.78%;同比上涨249.75点,涨幅为12.85%;比基期上涨289.03点,涨幅为15.17%。

12月10日中国尿素出口价格指数(CNEI)为1983.73点,环比上涨0.12点,涨幅为0.01%;比基期上涨124.73点,涨幅为6.71%。

供给情况:上周,国内尿素企业受限气和环保影响,开工率继续下跌,其中煤头企业开工率在60%左右,气头企业开工率在33%左右,整体开工率约为53%。原料方面,受到2019年煤炭长协合同陆续签订,以及煤矿年底任务重、出货少等因素影响,煤炭价格保持坚挺;天然气价格上周持续上涨。液氨方面,需求减少出货受阻,价格有所下跌。

需求情况:国内市场方面,目前农业处于淡季,需求冷清。工业方面,虽然部分地区本轮雾霾开始消散,环保压力有所减轻,但复合肥需求推进情况不佳,开工率仍然保持低位,对尿素需求疲软。出口方面,国际市场需求和价格都呈现下行态势。

国际市场:上周,国际尿素市场冷清,价格有所下跌。其中,黑海小颗粒尿素离岸价低端价格下跌10美元/吨,高端价格下跌8美元/吨,为285-290美元/吨;波罗的海小颗粒尿素离岸价周环比低端和高端价格均下跌5美元/吨,为280-290美元/吨;中国小颗粒尿素离岸价周环比低端价格下跌9美元/吨,高端价格下跌7美元/吨,为297-303美元/吨。

国内情况:上周,国内各地区尿素价格周环比下跌为主。河北、山西、江苏、安徽、福建、山东、河南、湖北、广东、重庆、四川、陕西等地尿素批发和零售价格分别下跌20-100元/吨;上海、云南、甘肃、新疆地区尿素批发和零售价格分别上涨20-120元/吨,其余地区价格持稳。

目前国内农业进入需求淡季,需求持续低迷;工业方面,复合肥冬储肥新单成交情况不佳,且开工率难有提升,对尿素需求疲软。出口方面,国际尿素市场缺少未来需求预期,价格持续下跌。供给方面,随着限气和环保压力不断加大,尿素开工率持续走低。综上预计,近期尿素价格或将延续下跌态势,需关注环保形势和冬储进展情况。

(来源:中国农资流通协会)