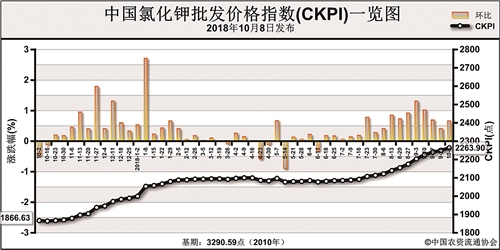

近期(9月24日-10月5日),港口钾流通量略增,氯化钾价格趋于平稳。10月8日中国氯化钾批发价格指数(CKPI)为2263.90点,环比上涨14.65点,涨幅为0.65%;同比上涨397.27点,涨幅为21.28%;比基期下跌1026.69点,跌幅为31.20%。

供给情况:国产钾方面,盐湖装置正常运作,青海小厂开工率仍维持低位;青海盐湖基准产品60%晶粉到站价维持2350元/吨,地区实际成交价维持2200-2250元/吨。进口钾方面,近期到船量仍较少,港口钾库存在170万吨左右;受大合同价格指导市场影响,贸易商出货略增;62%俄白钾低端价格略降,主流报价在2450-2500元/吨。边贸钾方面,现货供应持续不足,62%俄白钾报价维持2250-2300元/吨。

需求情况:秋季用肥开始,经销商以消化前期库存为主。为准备冬储生产,多数复合肥企业开始检修,整体开工率小幅下滑,新单采购减弱;整体来看,国内钾肥市场需求支撑不足。

国际市场:上周国际氯化钾价格继续上涨。相比前一周,加拿大、俄联邦、以色列、东南亚、巴西氯化钾低端价格上涨5-10美元/吨,高端价格上涨5-15美元/吨,分别为251-308美元/吨、234-320美元/吨、267-326美元/吨、295-310美元/吨、350-360美元/吨;约旦氯化钾低端价格上涨5美元/吨,高端价格下跌1美元/吨,为267-284美元/吨。

国内市场:近期国内氯化钾市场价格涨跌互现。协会监测数据显示,国产氯化钾各地批发价格方面,湖南、广东、上海价格相比前周分别上涨30元/吨、30元/吨、10元/吨,湖北相比前周下跌66.7元/吨,其他地区价格保持稳定;进口氯化钾各地批发价格方面,湖北、广东价格相比前周分别上涨63.7元/吨、30元/吨,福建、上海价格相比前周分别下跌166.7元/吨、10元/吨,其他地区价格保持稳定。

钾肥大合同敲定后,虽港口钾到货量仍较少,但贸易商出货量增加,港口钾价格小幅下跌。受轮流检修影响,在冬储生产以前,下游复合肥企业开工率将维持低位,需求难以改观,但在钾肥大合同价格指导下,价格将维稳为主;全球钾肥潜在需求仍存,订单供给偏紧,价格仍存上涨空间。综上预计,短期内国内氯化钾价格将继续盘整维稳,重点关注国内市场需求情况。

(来源:中国农资流通协会)