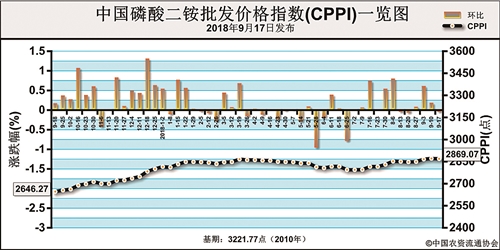

上周(9月10日-9月14日),磷酸二铵企业主供预收订单发货,价格高位企稳运行。9月17日中国磷酸二铵批发价格指数(CPPI)为2869.07点,环比下跌1.91点,跌幅为0.07%;同比上涨226.68点,涨幅为8.58%;比基期下跌352.70点,跌幅为10.95%。

9月17日中国磷酸二铵零售价格指数(CPRI)为2964.76点,环比下跌2.25点,跌幅为0.08%;同比上涨124.29点,涨幅为4.38%。

供应情况:近期企业发货重心逐渐向国内偏移,新单成交基本停滞。出口方面,企业集港速度较快,预收订单基本排至9月底,新单跟进不足,中小型生产企业出口接单基本结束,部分大型生产企业接单积极性较高,商谈价较前期小幅回落,但整体仍高于国内成交水平。原材料方面,长江港口硫磺价格涨至1530元/吨,周环比上涨100元/吨;湖北合成氨价格上涨至3400元/吨,涨幅50元/吨;液氨市场价格持续上行,货源供应偏紧;磷矿石价格高位企稳,下游以消耗库存原料为主,总体看磷酸二铵原料成本上涨明显。湖北三宁、内蒙云天化装置检修完成,企业开工率小幅提升,平均约为68%。

需求情况:农业需求方面,目前正值秋季备肥旺季,但下游贸易商秋季补货意愿欠佳,打款较为谨慎。出口方面,印度等国际采购商采购需求放缓,企业出口新单成交基本停滞。

国际市场:国际磷酸二铵价格总体稳定。需求方面,受汇率影响,国际二铵市场受挫,新单成交价有所松动,购销双方持续僵持,当前印度二铵价格在425-428美元/吨FOB。购方市场虽然有意压价,但因原料价格持续高位,二铵价格难有大幅变化趋势。针对10月份订单,中国企业坚守FOB 415美元/吨的价格,上周暂无新单成交。近日,印度NFL发起10万吨二铵标购,9月19日截标。总体看印巴市场采购大势已过,当前仅处于尾声采购,市场采购节奏放缓。

国内市场:据协会监测的24个省份数据显示,中国磷酸二铵批发价格周环比总体稳定,局部涨跌互现。其中,北京、天津、山西、河南、陕西5省市价格上涨 2.5-100元/吨,北京涨幅最大;甘肃、新疆价格下跌6.2-25元/吨,其余省份价格持稳。中国磷酸二铵零售价格周环比持稳,局部涨跌互现。北京、河南、陕西3省市价格上涨2.5-100元/吨,北京涨幅最大;山西、湖北、四川、甘肃、新疆5省区价格下跌3-58.3元/吨,湖北省跌幅最大,其余省份价格保持稳定。

从供应来看,硫磺、合成氨等原材料价格上涨幅度明显,二铵企业生产成本不断增加,企业挺价意愿加强。从需求来看,国内秋季市场以接货为主,下游对当前价格接受度不高,预计后期再度补货空间不大;国际采购需求持续放缓,且需求缺口整体不大,出口利好支撑薄弱。综上所述,预计短期内二铵价格以稳为主,价格上行乏力。重点关注原料价格变动情况。

(来源:中国农资流通协会)