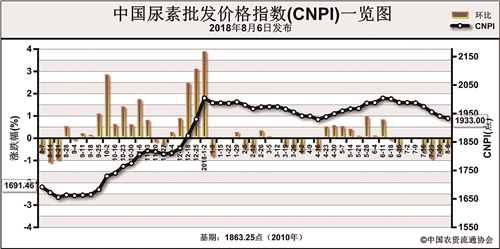

上周(7月30日-8月3日)尿素需求持续低迷,市场价格连续八周下跌。8月6日中国尿素批发价格指数(CNPI)为1933.00点,环比下跌7.94点,跌幅为0.41%;同比上涨241.54点,涨幅为14.28%;比基期上涨69.75点,涨幅为3.74%。8月6日中国尿素零售价格指数(CNRI)为2053.42点,环比下跌1.34点,跌幅为0.07%;同比上涨252.18点,涨幅为14.00%;比基期上涨148.46点,涨幅为7.79%。

8月6日中国尿素出口价格指数(CNEI)为1850.75点,环比下跌14.41点,跌幅为0.77%;比基期下跌8.25点,跌幅为0.44%。

供给情况:上周由于工农业需求不足,国内尿素企业减产、检修情况增多,开工率下滑至56%,其中煤头企业开工率约57%,气头企业开工率约56%。原料方面,无烟煤仍受环保因素影响产量偏低,价格有小幅上涨;天然气受需求不足影响价格有所回落;合成氨方面,企业库存压力大,价格有所下跌。

需求情况:农业方面,北方追肥基本结束,南方晚稻有少量需求,市场整体冷清。工业方面,复合肥企业新单成交放缓,开工率较低,对尿素需求疲软。出口方面,内销价格仍高于印度招标价格,上周国内仅少量出口东南亚国家。

国际市场:印度MMTC公司招标报价已结束,低价货源主要来自伊朗,国际价格整体有小幅上涨。上周,黑海小颗粒尿素离岸价低端价格下跌2美元/吨,高端价格下跌5美元/吨,为248-250美元/吨;波罗的海小颗粒尿素离岸价低端价格上涨5美元/吨,高端价格上涨9美元/吨,为240-259美元/吨;中国小颗粒尿素离岸价持稳,为278-300美元/吨。

国内情况:上周,国内各地区尿素价格周环比下跌为主。其中上海、江苏、浙江、安徽、福建、山东、湖北、湖南、贵州、云南、甘肃、新疆12省区市尿素批发和零售价格下跌6-90元/吨,其余地区价格持稳。

目前国内夏季追肥基本结束,南方晚稻需求较少,尿素农业需求整体冷清;工业方面,复合肥企业新单成交不足,开工率总体低位,对尿素需求疲软。国际方面,国际价格仍低于国内,企业出口量少。近期随着企业减产检修增多,企业开工率整体回落,预计下周企业库存压力较小,价格将低位持稳,需关注环保形势、开工率变化情况。

(来源:中国农资流通协会)