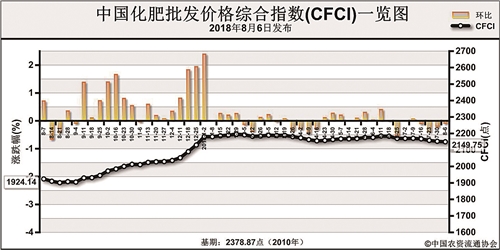

近期(7月30日-8月3日),中国化肥批发价格综合指数持稳运行。8月6日中国化肥批发价格综合指数(CFCI)为2149.75点,环比下跌3.05点,跌幅为0.14%;同比上涨225.61点,涨幅为11.73%;比基期下跌229.12点,跌幅为9.63%。

8月6日中国复合肥零售价格指数(CCRI)为2450.27点,环比上涨3.24点,涨幅为0.13%;同比上涨170.54点,涨幅为7.48%;比基期上涨3.56点,涨幅为0.15%。

供给情况:氮肥方面,因市场整体交投清淡,部分企业停产检修,整体开工率下滑至56%;无烟块煤和天然气供应偏紧,煤头企业和气头企业开工率均出现下滑。磷肥方面,二铵大型生产企业多数高负荷开工,西南部分企业装置部分限产,整体开工率持稳。港口钾到船量较少,市场供应持续紧俏;边贸钾供应仍偏紧。复合肥方面,企业整体开工率提升至46%,华中、华南、西南地区秋肥生产开始。

需求情况:氮肥方面,尿素总体需求无起色,农业需求基本结束,仅南部部分地区有零星水稻用肥需求;工业需求方面,胶板厂开工率保持低位,复合肥企业开工率上升,对尿素的采购需求小幅回升。磷肥方面,国内秋季市场需求一般,业内观望心态较重;出口需求保持旺盛,企业销售重心仍在出口市场。钾肥方面,复合肥企业开工率上升,对钾肥需求增加。复合肥方面,秋季肥第一轮预收基本结束,复合肥价格高位和农产品价格低位运行形成对比,种植结构调整导致农户偏向选择低价产品或减少投入量,总体需求较往年有所下滑;基层用肥以烟草、果蔬用肥为主,需求持续清淡。

国际市场:国际氮肥价格上涨,印度公布开标结果,将买进伊朗所有货源,推涨国际价格;中国厂家更倾向在国内销售。国际磷肥价格高位平稳运行,印度和巴基斯坦市场需求仍较旺盛,中国企业的出口价格和出口量保持稳定。

氮肥市场方面,尿素国内供应量有所下滑,农业需求零星,工业需求稍有回升,预计短期内价格将总体持稳。磷肥方面,二铵原料价格高企,成本支撑强劲,国内秋季市场和出口旺季双向需求对二铵形成利好,预计短期内二铵价格或将稳中小幅上行。钾肥市场方面,氯化钾现货供应紧俏,秋季复合肥开工率提升,对钾肥采购需求增加,预计短期内价格将高位守稳。复合肥市场方面,原料价格对复合肥价格形成一定支撑;在秋季用肥需求的刚性支撑下,预计短期内价格将总体平稳运行。

(来源:中国农资流通协会)