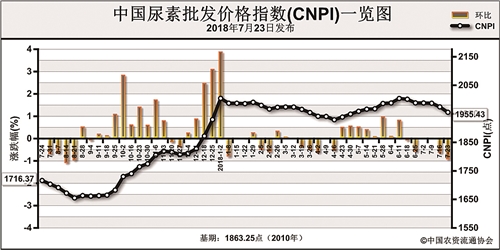

上周(7月16日-7月20日)尿素需求持续疲软,市场价格大幅下跌。7月23日中国尿素批发价格指数(CNPI)为1955.43点,环比下跌19.06点,跌幅为0.97%;同比上涨237.97点,涨幅为13.86%;比基期上涨92.18点,涨幅为4.95%。7月23日中国尿素零售价格指数(CNRI)为2062.56点,环比下跌11.57点,跌幅为0.56%;同比上涨248.16点,涨幅为13.68%;比基期上涨157.60点,涨幅为8.27%。

7月23日中国尿素出口价格指数(CNEI)为1943.66点,环比上涨3.23点,涨幅为0.17%;比基期上涨84.66点,涨幅为4.55%。

供给情况:上周由于工农业需求不足,国内尿素企业开工率略有下跌,整体开工率下跌至62%左右,其中煤头企业开工率在63%左右,气头企业在61%左右。原料方面,煤炭库存略有增加,市场价格整体稳定,部分地区有小幅下调;天然气价格持续上涨;液氨价格盘整上行,部分尿素企业转产液氨的情况有所增多。

需求情况:农业方面,上周国内夏季追肥需求整体扫尾结束,农业需求冷清。工业方面,复合肥企业目前预收为主,开工率保持低位,对尿素需求疲软,随用随采。出口方面,目前国内尿素价格高于国外,出口量小。

国际市场:上周,国际尿素需求持续低迷,供给保持宽松,价格大幅下跌。其中,黑海小颗粒尿素离岸价低端价格下跌10美元/吨,高端价格下跌11美元/吨,为250-255美元/吨;波罗的海小颗粒尿素离岸价低端价格下跌25美元/吨,高端价格下跌20美元/吨,为235-245美元/吨;中国小颗粒尿素离岸价低端价格下跌27美元/吨,高端价格下跌10美元/吨,为278-300美元/吨。

国内市场:上周,国内各地区尿素价格周环比下跌为主。其中北京、山西、江苏、浙江、安徽、江西、山东、河南、湖北、湖南、广东、重庆、四川、贵州、云南、陕西、甘肃、新疆等省区市尿素批发和零售价格下跌1-110元/吨,其余地区价格持稳。

目前国内夏季追肥已经结束,尿素农业需求整体冷清;工业方面,复合肥企业预收为主,开工率低,对尿素按需采购,对尿素需求持续疲软;尿素企业受需求不足影响,开工率也有所回落。预计下周价格将延续下跌态势,需关注下游企业开工和秋季备肥推进情况。

(来源:中国农资流通协会)