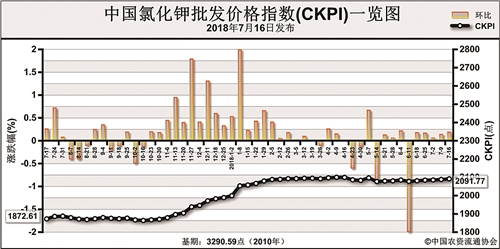

上周(7月9日-7月13日),氯化钾市场流通现货略有减少,价格小幅探涨。7月16日中国氯化钾批发价格指数(CKPI)为2091.77点,环比上涨3.66点,涨幅为0.18%;同比上涨223.77点,涨幅为11.98%;比基期下跌1198.82点,跌幅为36.43%。

供给情况:国产钾方面,盐湖装置运作正常,日产15000吨左右,日发运200-300车,青海小厂开工维持低位;青海盐湖基准产品60%晶粉到站价维持2300元/吨。进口钾方面,到船量减少,港口钾库存降至190万吨左右;市场现货供应偏紧,加上国际贸易商对钾肥大合同报价多在290美元/吨,市场看涨预期较强,62%俄白钾上涨至2300元/吨左右。边贸钾方面,到货量减少,库存偏低,现货供应略显紧俏,62%俄白钾报价探涨至2100元/吨左右。

需求情况:秋季备肥尚未完全展开,对钾肥使用较少;经销商无库存压力,小单按需采购为主。当前下游复合肥企业开工率略有提高,新单采购增多,对钾肥需求形成支撑。

国际市场:上周国际氯化钾价格小幅上涨,国际钾肥贸易商看涨氛围较浓。巴西及欧洲方面,钾肥需求尚可,新单采购略增。美国方面,钾肥价格坚挺。相比前一周,加拿大氯化钾低端价格上涨1美元/吨,高端价格上涨5美元/吨,为237-282美元/吨;俄联邦、以色列、巴西氯化钾高端价格均上涨5美元/吨,分别为223-293美元/吨、250-297美元/吨、320-330美元/吨;约旦、东南亚氯化钾价格保持稳定,分别为252-272美元/吨、280-300美元/吨。

国内市场:上周国内氯化钾市场价格基本稳定。协会监测数据显示,国产氯化钾各地批发价格方面,上海、广东价格相比前周均上涨20元/吨,其他地区价格保持稳定;进口氯化钾各地批发价格方面,广东、湖北价格相比前周分别上涨20元/吨、4元/吨,四川价格相比前周下跌100元/吨,其他地区价格保持稳定。

目前,钾肥大合同谈判未有结果,市场流通现货量略减,贸易商挺价意愿较强。随着各地秋季备肥开展,复合肥企业开工率提升,对钾肥需求将增多;在印度NFL招标及中国钾肥大合同谈判后,国际价格可能出现新一轮上涨。预计在钾肥大合同签订前,国内氯化钾价格或将高位盘整,重点关注国内钾肥大合同谈判进程。

(来源:中国农资流通协会)