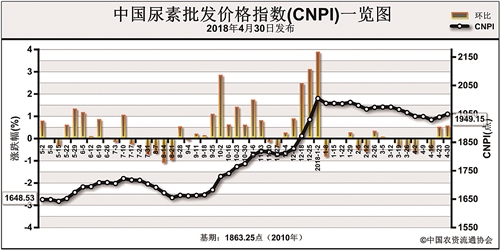

上周(4月23日-4月27日),尿素企业开工率持续下滑,市场价格延续前期上涨态势。4月30日中国尿素批发价格指数(CNPI)为1949.15点,环比上涨10.45点,涨幅为0.54%;同比上涨313.13点,涨幅为19.14%;比基期上涨85.90点,涨幅为4.61%。中国尿素零售价格指数(CNRI)为2068.69点,环比上涨0.88点,涨幅为0.04%;同比上涨310.26点,涨幅为17.64%;比基期上涨163.73点,涨幅为8.60%。

4月30日中国尿素出口价格指数(CNEI)为1873.86点,环比上涨6.92点,涨幅为0.37%;比基期上涨14.86点,涨幅为0.80%。

供给情况:上周国内尿素企业检修情况增多,开工率有所下跌。尿素企业整体开工率在61%左右,其中煤头企业开工率跌幅较大,在60%左右,气头企业开工率则略有回升,在63%左右。原料方面,煤炭需求进入淡季,多品种价格持续下跌,天然气价格也持续小幅下跌。合成氨方面,虽然甲醇和尿素价格上涨,但液氨供给仍然充足,价格下跌。

需求情况:农业方面,目前处于春夏两季交界,整体需求有限。工业方面,北方玉米肥市场回暖,复合肥企业开工率继续上升对尿素需求有所增长。胶合板等工业流向也按需采购尿素,对需求形成一定支撑。目前国内尿素价格高于国外,出口量小。

国际市场:上周国际尿素供给减少,但需求持续低迷,国际价格整体稳中略跌。其中,黑海小颗粒尿素离岸价比前周低端价格下跌3美元/吨,高端价格持稳,为225-230美元/吨;波罗的海小颗粒尿素离岸价低端价格下跌5美元/吨,高端价格下跌3美元/吨,为215-220美元/吨;中国小颗粒尿素离岸价低端价格上涨5美元/吨,高端价格持稳,为300-305美元/吨。

目前国内尿素农业需求处于季节交替,整体需求量有限;复合肥企业开始准备夏季肥,开工率持续回升,对尿素需求增加。尿素企业检修增多,开工率略有回落。但煤炭和天然气价格持续下行,成本支撑不足,且零售端对尿素涨价接受度较低。预计下周尿素价格或将持稳略涨,需关注开工率与需求的变化情况。

(中国农资流通协会)