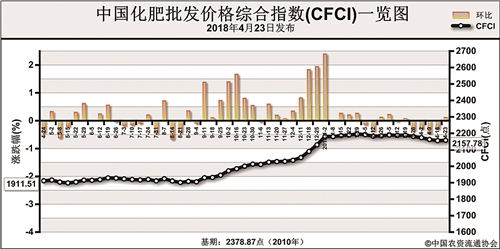

近期(4月16日-4月20日),受尿素批发价格指数上涨带动,中国化肥批发价格综合指数小幅上涨。4月23日中国化肥批发价格综合指数(CFCI)为2157.78点,环比上涨2.20点,涨幅为0.10%;同比上涨237.23点,涨幅为12.35%;比基期下跌221.09点,跌幅为9.29%。4月23日中国复合肥零售价格指数(CCRI)为2461.53点,环比上涨1.11点,涨幅为0.05%;同比上涨134.54点,涨幅为5.78%;比基期上涨14.82点,涨幅为0.61%。

供应情况:氮肥方面,尿素企业总体开工率小幅下滑至65%;部分西南企业减产,气头企业开工率下降至60%。磷肥方面,磷酸二铵企业开工率保持在48%,二铵企业进入购销淡季,部分装置常规停车检修。钾肥方面,盐湖基准产品60%粉晶到站2300元/吨,日产14000吨左右;港口和边贸钾肥陆续到货。复合肥方面,企业开工率总体回升至46%左右。

需求情况:氮肥方面,国内农业需求一般,基层市场零星采购;复合肥厂及胶板厂集中采购尿素,带动市场积极性。磷肥方面,东北、西北地区货源充足,当地市场销售旺盛,货源集港增多。钾肥方面,各地经销商库存压力较大,出货意识较强,市场价格略混乱。复合肥方面,市场需求略有好转。

国际市场:国际氮肥市场需求低迷,除印度有采购需求外,欧洲、巴西等地区采购不积极,后市或稳中走弱。国际磷肥市场坚挺运行,印度国内库存量低位,二铵需求大幅增加,二季度磷酸合同价上涨,上周采购量接近30万吨,货源基本全部来自中国。国际钾肥市场供应趋紧,亚洲地区需求缓慢增加。

目前国内春耕用肥陆续进入尾声,仅部分地区用肥尚可,基层用肥不集中;复合肥及胶板厂前期库存消耗殆尽,近期集中采购尿素;受需求不旺、环保等因素影响,国内化肥企业开工率略有下滑;国际氮肥需求疲软,而国际磷肥市场坚挺,国内价格仍高于国际价格,出口需求较弱。虽然近期尿素工业需求增加,但从长远看,尿素价格上涨动力不足,短期或持稳为主;二铵价格或总体疲软运行,局地或小幅下滑,受生产成本高企,下跌空间不大。氯化钾市场受供应增加、国际价格坚挺等因素影响,价格或总体持稳为主。复合肥市场受原料价格略降、需求不旺影响,价格或有略微松动。

(中国农资流通协会)