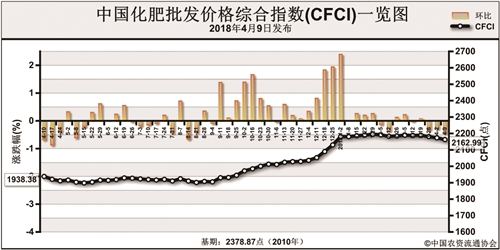

近期(4月2日-4月6日),中国化肥批发价格综合指数持续下滑。4月9日中国化肥批发价格综合指数(CFCI)为2162.99点,环比下跌10.69点,跌幅为0.49%;同比上涨219.72点,涨幅为11.31%;比基期下跌215.88点,跌幅为9.08%。4月9日中国复合肥零售价格指数(CCRI)为2482.21点,环比下跌6.69点,跌幅为0.27%;同比上涨149.67点,涨幅为6.42%;比基期上涨35.50点,涨幅为1.45%。

供应情况:氮肥方面,尿素企业总体开工率保持在64%;气头企业开工率稳定在57%。磷肥方面,磷酸二铵企业总体开工率保持在51%,企业环保压力大,限产开工。钾肥方面,盐湖基准产品60%粉晶到站2300元/吨,发运不足100车/日,青海小厂陆续复产;港口和边贸钾肥陆续到货。复合肥方面,企业开工率总体保持在40%左右。

需求情况:氮肥方面,山东、河北等地冬小麦用肥接近尾声,经济作物用肥陆续进行,甘肃冬小麦、果蔬用肥进行中,其他地区需求疲软。磷肥方面,春季用肥陆续进行,市场价格较混乱,东北、西北市场销售不畅。钾肥方面,下游复合肥厂库存压力较大,对氯化钾需求较弱。复合肥方面,基层用肥较分散,基层经销商零星补货,以清库存为主。

国际市场:国际氮肥市场需求低迷,企业间竞争激烈,印度将于4月10日发起新的招标,预计采购量在80万吨左右。国际磷肥市场总体稳定,印度、巴西、巴基斯坦等国后续有潜在需求,市场价格涨跌互现。国际钾肥市场坚挺运行,中国、印度新年度进口大合同进入谈判期,大合同价格将对后期价格起到指导作用。

当前国内春耕用肥正在进行,基层用肥不集中。受环保压力影响,整个化肥市场开工率受限,保持低位运行;国际氮肥市场疲软运行,磷肥市场总体稳定,但国内价格仍高于国际价格,出口需求较弱。后期尿素、二铵价格或将疲软运行,局地或小幅下滑,受生产成本高企,下跌空间不大。氯化钾市场受供应增加、国际价格坚挺等因素影响,价格或总体持稳为主。复合肥市场受原料价格略降、需求不旺影响,价格或有略微松动。

(来源:中国农资流通协会)