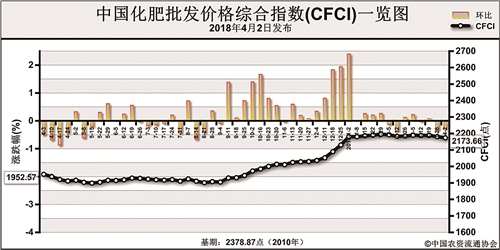

近期(3月26日-3月30日),中国化肥批发价格综合指数小幅下滑。4月2日中国化肥批发价格综合指数(CFCI)为2173.66点,环比下跌7.38点,跌幅为0.34%;同比上涨210.26点,涨幅为10.71%;比基期下跌205.21点,跌幅为8.63%。

供应情况:氮肥方面,尿素企业总体开工率小幅上涨至64%;气头企业开工率稳定在57%。磷肥方面,磷酸二铵企业总体开工率小幅下降至51%,湖北大峪口装置停车检修。钾肥方面,盐湖60%氯化钾从4月开始执行新价格2300元/吨,比2月中旬上涨100元/吨,青海小厂陆续复产;港口和边贸钾肥陆续到货。复合肥方面,企业开工率总体保持在40%。

需求情况:氮肥方面,东北及西南农业需求逐步显现,复合肥厂采购需求增多。磷肥方面,基层采购陆续进行,市场价格较混乱,低端价格不断涌现。钾肥方面,复合肥企业库存压力大,对氯化钾采购有限。复合肥方面,东北地区采购以经销商采购为主,基层购肥意愿不强;华南地区以经济作物用肥居多。

国际市场:国际氮肥市场区域分化,东方稳定,西方疲软,印度将在近期启动新一轮招标,同时印度政府公布了2018-2019年化肥补贴政策,其中氮肥补贴为18900卢比/吨,补贴减少80卢比/吨(1.22美元/吨)。国际磷肥市场总体稳定,部分地区价格涨跌互现,印度新年度磷肥补贴为10402卢比/吨,同比增加1465卢比/吨(22.48美元/吨)。国际钾肥市场坚挺运行,4月下旬东南亚地区需求或将迎来新一轮高峰期,印度政府宣布新年度肥料补贴下降10%,或将导致今年钾肥进口量出现下降。

国内春耕用肥相继展开,东北、华南、西南地区用肥需求尚可,华中、华东地区用肥进入尾声。受空气治理压力影响,整个化肥市场开工率受限;国际氮肥磷肥市场总体稳定,出口需求较弱。后期尿素、二铵价格或将疲软运行,局地或小幅下滑,受生产成本高企,下跌空间不大。氯化钾市场受供应增加、国际价格坚挺等因素影响,价格或总体持稳为主。复合肥市场受原料价格略降、需求不旺影响,价格或有略微松动。

(来源:中国农资流通协会)