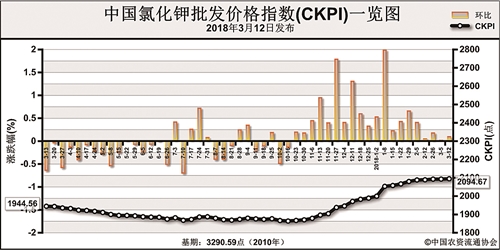

上周(3月5日-3月9日),国内交投冷清,氯化钾价格暂稳。3月12日中国氯化钾批发价格指数(CKPI)为2094.67点,环比上涨1.94点,涨幅为0.09%;同比上涨144.80点,涨幅为7.43%;比基期下跌1195.92点,跌幅36.34%。

供给情况:国产钾方面,盐湖开工率有所回暖,但青海其他检修厂家尚未复产,供应量较少;运力偏紧,盐湖每日发运100车左右;青海盐湖报价坚挺,基准产品60%晶粉到站2200元/吨。港口钾零散到货,报价稳定,62%俄白钾维持2200-2250元/吨。边贸钾方面,到货量增加,62%俄白钾2000元/吨。

需求情况:农业方面,春耕用肥以氮肥为主,钾肥需求清淡。工业方面,因出货一般,经销商补货需求少,下游复合肥多以观望为主,市场交投气氛不佳。

国际市场:上周国际氯化钾市场价格小幅上涨,印度Petrokimia Gresik公司钾肥招标价格提振东南亚钾肥市场。以色列、约旦氯化钾低端均上涨1美元/吨,高端均上涨3美元/吨,分别为227-296美元/吨、227-307美元/吨;加拿大氯化钾低端下跌1美元/吨,为215-254美元/吨;俄联邦氯化钾低端下跌1美元/吨,高端上涨2美元/吨,为202-293美元/吨;巴西氯化钾低端上涨3美元/吨,为295-300美元/吨。

国内市场:上周华东、华北、西南、华中地区氯化钾市场价格小幅波动。协会监测数据显示,国产氯化钾各地批发价格方面,天津、江苏比前周分别上涨100元/吨、1元/吨,湖北、浙江、河北、上海比前周分别下跌100元/吨、75元/吨、23元/吨、10元/吨,其他地区价格持稳;进口氯化钾各地批发价格方面,天津、云南比前周分别上涨50元/吨、25元/吨,河南、湖北、山东比前周分别下跌50元/吨、50元/吨、30元/吨,其他地区价格持稳。

目前,国产钾供给、到货偏少,港口钾零散到货及边贸钾库存一般,氯化钾价格维稳为主。国内方面,随着各地春耕需求增加,复合肥企业开工率提升,对钾肥需求或增加。国际方面,随着东南亚地区钾肥需求增加,泰国、越南采购计划逐渐启动,国际钾肥价格存在上涨空间。预计下周氯化钾价格盘整维稳,重点关注国内春耕需求情况。

(来源:中国农资流通协会)