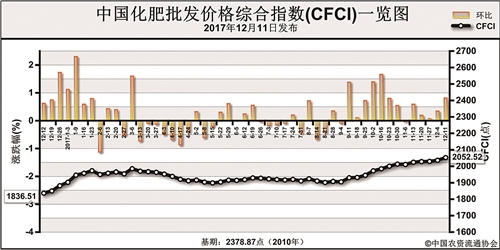

近期(12月4日-12月8日),中国化肥批发价格综合指数小幅上涨。12月11日中国化肥批发价格综合指数(CFCI)为2052.52点,环比上涨16.20点,涨幅为0.80%;同比上涨216.01点,涨幅为11.76%;比基期下跌326.35点,跌幅为13.72%。12月11日中国复合肥零售价格指数(CCRI)为2329.94点,环比下跌4.70点,跌幅为0.20%;同比上涨78.45点,涨幅为3.48%;比基期下跌116.77点,跌幅为4.77%。

供应情况:氮肥方面,尿素企业总体开工率保持在48%,其中气头企业开工率保持在40%,部分联产装置向液氨或甲醇转产,加上天然气供应较紧张,加上大气治理工作,企业开工保持在较低水平。磷肥方面,磷酸二铵企业总体开工率小幅下跌至50%,企业限产检修较多。钾肥方面,盐湖60%氯化钾到站价1950元/吨,发运压力凸显;港口钾肥和边贸钾肥现货供应偏紧。复合肥方面,企业整体开工率保持在40%。

需求情况:国内化肥市场冬储需求释放缓慢,因价格持续走高,储备经营风险加大,经销商采购谨慎,仅按需采购为主。

国际市场:国际氮肥市场需求回暖,部分地区交投增加,价格企稳。国际磷肥市场总体稳定。国际钾肥市场稳定运行,东南亚地区需求旺盛,价格坚挺。

目前国内化肥市场冬储启动缓慢,价格持续走高,经销商观望气氛浓厚;受原料价格坚挺、环保督查、天然气供应紧张等因素影响,整个化肥市场企业开工率仍保持在较低水平;氮肥磷肥出口需求减弱,但国际磷肥市场相对坚挺,国际氮肥市场疲软。后期尿素和二铵市场价格或将持稳为主;氯化钾市场后期受运力紧张、港口供应趋紧、冬储潜在需求、国际价格坚挺等因素交织影响,价格或继续走高;复合肥市场受原料价格坚挺影响,后期价格或将总体持稳,或小幅探涨。

(来源:中国农资流通协会)