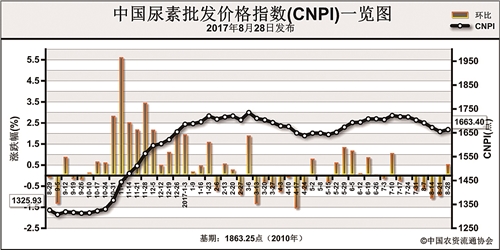

上周(8月21日-8月25日),部分企业备肥采购,价格触底略有反弹。8月28日中国尿素批发价格指数(CNPI)为1663.40点,环比上涨8.27点,涨幅为0.50%;同比上涨337.47点,涨幅为25.45%;比基期下跌199.84点,跌幅为10.73%。

供给情况:上周尿素企业开工平稳,开工率总体持稳;尿素企业整体开工率维持在57%左右,其中气头企业开工率有所上涨,达到60%左右。合成氨方面,由于部分化工企业将侧重点转向甲醇和尿素,合成氨生产减少,价格触底反弹。煤炭方面,煤炭用户购买积极性有所提升,无烟煤供应延续前期偏紧态势,各煤种有20-50元/吨的价格上涨,部分地区涨幅更高。

需求情况:农业方面,经销商购肥积极性有所提升;工业方面,复合肥企业继续受到环保压力影响,开工率低位持稳,对尿素需求平稳;出口方面,中国离岸价仍高于国际主流价格,出口受阻。

国际市场:由于前期尿素价格快速上涨,上周国际采购商观望为主,交投放缓,关注焦点主要在印度新一轮招标上,国际尿素价格涨跌互现。其中,波罗的海小颗粒尿素离岸价持稳,为202-205美元/吨;黑海小颗粒尿素离岸价低端价格下跌3美元/吨,高端价格下跌6美元/吨,为202-204美元/吨;中国小颗粒尿素离岸价低端价格上涨3美元/吨,高端价格持稳,为223-225美元/吨。

国内市场:上周,国内各地区尿素价格周环比涨跌互现。其中山西、浙江、安徽、福建、江西、河南、广东、重庆、四川等地区尿素批发和零售价格上涨10-80元/吨;北京、上海、山东、湖南、云南、甘肃、新疆等地区尿素批发和零售价格下跌10-100元/吨;其余地区价格持稳。

近期国内秋季用肥对尿素的需求有限,但经销商备肥积极性有所升高;复合肥环保压力大,开工率低;国际市场价格大幅上涨,中国企业将可能回归印度招标。供给方面,尿素开工率长期保持低位,货源略有偏紧。综上所述,预计后市尿素价格或将稳中有涨,需要关注环保检查和印度招标情况。

(来源:中国农资流通协会)