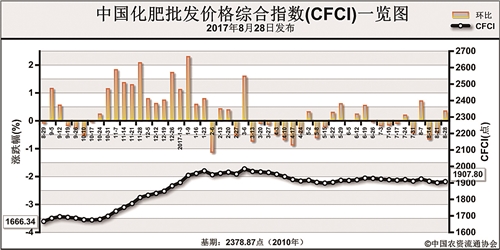

8月28日中国化肥批发价格综合指数(CFCI)为1907.80点,环比上涨6.41点,涨幅为0.34%;同比上涨241.46点,涨幅为14.49%;比基期下跌477.48点,跌幅为20.07%。

供应情况:氮肥方面,尿素企业总体开工率保持在57%,其中气头企业开工率小幅上升至六成。磷肥方面,磷酸二铵企业总体开工率下滑至47%,云贵地区大企业持续限产。钾肥方面,企业联储联销为主,新单成交不佳。复合肥企业开工率小幅下滑至44%,企业以前期订单为主,开工正常。

需求情况:氮肥方面,采购商备货积极性较强,下游需求整体一般。磷肥方面,下游经销商采购积极性较差;出口市场比较强势,货源主要流向印度、巴基斯坦和越南,64%含量的二铵出口离岸价在340-345美元/吨,出口订单排至9月中上旬。钾肥方面,需求持续疲软,市场有价无市。复合肥方面,市场需求疲软,企业主供前期订单发货,新单成交不佳。

国际市场:国际氮肥市场疲软,受前期价格持续上涨影响,采购商对新价格望而怯步。国际磷肥市场整体向好,中国供应持续紧张,印度和巴基斯坦二铵到岸价涨至360美元/吨;近期越南从中国购买了10万吨二铵货源。国际钾肥市场表现较好,供应商已前期订单为主,新单询价增多,东南亚采购意愿较强。

氮肥方面,近期煤炭价格坚挺,支撑尿素成本,且生产企业开工率较低;部分经销商抄底采购尿素;预计后期尿素价格或将持稳为主。磷肥方面,企业前期预收订单充裕,国内市场经销商采购意愿不强,但国际市场需求强烈,预计短期内二铵价格仍以持稳为主,或小幅上行。钾肥方面,国内钾肥供货量持续增多,且需求偏弱,预计短期内氯化钾价格总体以稳为主,或伴有小幅松动。复合肥方面,企业开工率较低,主供前期订单,订单或将延迟发货,预计短期内复合肥市场价格或将持稳为主,下行压力较大。

(来源:中国农资流通协会)