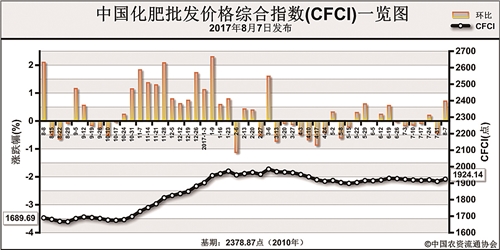

8月7日中国化肥批发价格综合指数(CFCI)为1924.14点,环比上涨13.34点,涨幅为0.70%;同比上涨234.45点,涨幅为13.88%;比基期下跌454.73点,跌幅为19.12%。

供应情况:氮肥方面,尿素企业总体开工率小幅上涨至58%,部分企业继续减产检修。磷肥方面,二铵企业总体开工率保持在54%,企业生产情况稳定,企业限产保价,供应面稍显紧张。钾肥方面,盐湖集团第一到站价下滑60元/吨,即60%氯化钾到站价1870元/吨,市场表现平淡;港口氯化钾贸易商继续控制现货流通。复合肥企业总体开工率保持在五成左右,市场需求向好,部分企业出货尚存压力。

需求情况:氮肥方面,农业需求持续转淡,仅华北地区零星补货;工业复合肥按需采购,且对尿素需求有限。磷肥方面,企业前期订单较多,新单成交一般,基层经销商观望为主,拿货积极性不高;出口暂无新订单需求,企业8月份出口订单已排满,市场走量不走价。钾肥方面,需求整体清淡;复合肥企业因环保压力,采购延迟,对钾肥按需采购。复合肥市场需求尚可,下游经销商采购放缓。

国际市场:国际氮肥市场除中国外,其他地区库存不高。国际磷肥市场,巴基斯坦取消了4万吨二铵标购需求;沙特出口两批3万吨二铵船只至印度,9月份到货;印度NFL采购了9万吨二铵,货源来自亚美洛巴。国际钾肥市场整体成交尚可,印度年度进口大单定在240美元/吨,较去年上涨13美元/吨。

氮肥方面,工农业需求疲软,但企业开工负荷不大,预计后期价格或将继续小幅下行;磷肥方面,国内外前期订单较多,生产企业限产保价,预计后期二铵价格或将继续持稳为主或伴有小幅上涨;钾肥方面,市场需求一般,预计短期氯化钾价格持稳为主;复合肥企业仍以预收订单为主,新单成交较少,受原料价格坚挺、环保压力等影响,预计后期价格持稳或小幅上涨。

(来源:中国农资流通协会)