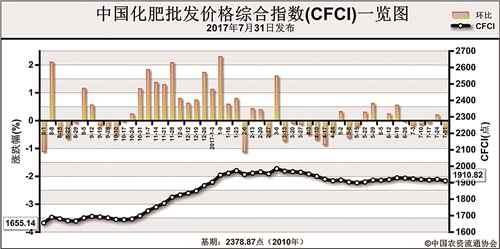

7月31日中国化肥批发价格综合指数(CFCI)为1910.82点,环比下跌9.45点,跌幅为0.49%;同比上涨255.68点,涨幅为15.45%;比基期下跌468.05点,跌幅为19.68%。

供应情况:氮肥方面,尿素企业总体开工率保持在57%,前期减产企业或难复产。磷肥方面,二铵企业总体开工率在54%,受秋季备肥需求有所增加影响,前期检修企业复产增多。钾肥方面,青海地区氯化钾总体开工率略低于70%,港口和边贸库存低,货源零星到货。复合肥企业总体开工率上升至五成左右,因秋季备肥需求陆续释放,后期开工率仍有上升空间。

需求情况:氮肥方面,华北地区追肥采购转淡,其他地区需求持续疲软,下游市场观望为主。磷肥方面,基层经销商陆续采购;出口预收订单尚可,市场走量不走价。钾肥方面,南方烟草、北方果树等用肥需求渐强;复合肥企业进入生产高峰期,对钾肥有持续补仓需求。复合肥市场,优惠销售政策收窄,实际成交价小幅上涨,下游经销商陆续补货,复合肥生产企业待发订单多数排到8月底。

国际市场:国际氮肥市场,最新印度MMTC公司招标量44.5万吨尿素,此次标购较5月底标购下滑5-8美元/吨,在204-206美元/吨左右。国际磷肥市场,印度和巴基斯坦采购需求释放,将会进一步支撑东方市场;相反,大量货源涌入使得拉丁美洲需求疲软。国际钾肥市场,伴随中国钾肥大合同签订,各国补货需求升温;印度年度进口大单仍未签定。

氮肥方面,国内外需求疲软,企业开工负荷不大,预计后期价格或将继续小幅下行;磷肥方面,国内、出口需求向好,生产供货稳定,预计短期内二铵价格持稳为主或伴有小幅上涨;钾肥方面,下游经销商补货需求增加,预计短期氯化钾价格持稳为主;复合肥市场,原材料价格对复合肥生产成本形成支撑,市场需求犹存,预计后期复合肥价格持稳为主或小幅上涨。

(来源:中国农资流通协会)