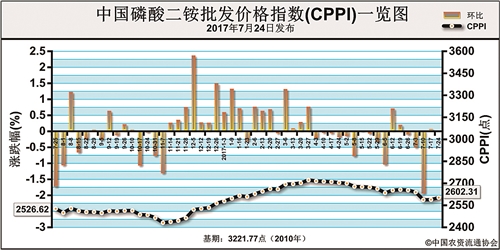

上周(7月17日-7月21日),磷酸二铵国内市场交投呈现好转迹象,价格总体持稳,局部上扬。7月24日中国磷酸二铵批发价格指数(CPPI)为2602.31点,环比上涨13.83点,涨幅为0.53%;同比上涨75.69点,涨幅为3.00%;比基期下跌619.46点,跌幅为19.23%。7月24日中国磷酸二铵零售价格指数(CPRI)为2833.77点,环比上涨16.67点,涨幅为0.59%;同比上涨32.23点,涨幅为1.15%;比基期下跌541.15点,跌幅为16.03%。

供应情况:上周国内市场发货逐渐启动,市场库存低位,企业平均开工率总体稳定,约为52%。出口市场方面,多数企业都在集港发运前期预收订单,新单成交不多,且出口价格低位。上游原材料硫磺高位运行,合成氨再次反弹上涨,磷矿石行情不温不火,成本上对二铵起到一定支撑作用。

需求情况:国内市场需求好转,近期下游询价增多,市场交投呈现好转迹象,实际成交不多。出口市场方面,国际市场需求尚可,新单正在商谈中,国际贸易商压价现象明显,但国内秋季市场即将启动,二铵生产成本高企,企业让价空间有限。

国际市场:上周,国际磷酸二铵局部价格下滑。其中,突尼斯FOB(离岸价)为355-360美元/吨,与前周向比,低端下滑3美元/吨,高端下滑10美元/吨;中国FOB为335-338美元/吨,低端下滑3美元/吨,高端下滑2美元/吨;美国坦帕港、摩洛哥、波罗的海FOB分别为344美元/吨、358-365美元/吨、340-345美元/吨,与前周相比均持稳。巴基斯坦CFR(到岸价)为352-355美元/吨,与前周相比低端下滑3美元/吨,高端下滑5美元/吨;印度CFR为348-352美元/吨,持稳。

国内市场:据协会监测的22个省份数据显示,中国磷酸二铵批发价格整体平稳,局部涨跌互现。其中,河南、湖北、云南、青海4省份价格呈上涨态势,上涨幅度分别为3元/吨、22元/吨、150元/吨、50元/吨;山东、新疆2省份价格呈下跌态势,跌幅分别为21元/吨、17元/吨,其他省份价格保持稳定。

目前,磷酸二铵国内市场需求略有起色,下游拿货情况好转;出口市场需求尚可,预收订单支撑企业发货,二铵社会库存低位,企业销售整体无压力。在原材料价格高位支撑下,随着后期秋季市场的启动,预计短期内二铵价格仍以稳为主,后期或存上涨可能。

(来源:中国农资流通协会)