在经历了较为动荡的一年后,化肥市场在2016年底得到稳固,并在2017年初显现出了增长态势。事实上,从氮磷钾的大范围观察中,今年第一季度市场表现比预期更为强劲。一个关键因素就是需求要强于预期,这从一些主要化肥消费国今年前几个月的贸易数据中可以印证。同时有报道称,一些主要生产商表示某些产品是此行在第二季度延续了良好势头,这就更好地证明市场需求在2017年初已经出现了上行。

当业内人士讨论肥料市场的前景时,首先会考虑的内容之一就是新产能。毫无疑问,如果新增肥料供应可满足未来增长需求,对市场而言是一件好事。

然而,未来的需求是否看涨通常更为关键。如果分析供应,可以简单通过生产企业投资的新增产能出结果。然而,预测未来需求更加困难,因为它涉及到从农作物预算到外交政策,再到货币价值等许多随时在变化的因素,而且这些因素并不会立即反馈效果。

通过观察贸易数据只能体现出影响全球市场的部分因素。在数字中不易识别的是一些有趣的潜在东西,许多地区发展都正在进行中,如巴西和中国这两个世界最大肥料市场非常明显。

超级农业大国梦想 支撑乐观的市场增长论 巴西

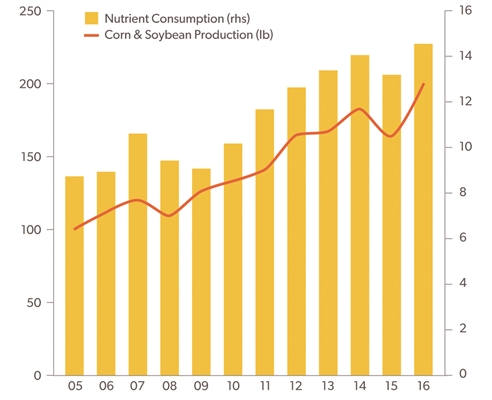

长期以来,巴西一直对肥料市场持乐观态度。尽管巴西政治和财政都较为动荡,但农业部门始终是其经济增长的有力贡献者。过去10年,作物种植面积和产量都以每年6%的复合增长率强劲增长,今年的大豆产量预计将达到创纪录的1.08亿吨。

与此同时,巴西化肥消费量也与农产品产量增长有密切关系,2016年总使用量达到创纪录的3400万吨(即1450万吨养分)(图1)。

巴西农业及化肥行业相关人士都很看好巴西巨大增长潜力。对前景的看法可总结为:乐观大于谨慎。在几乎所有讨论中,从港口运营商到农民,都能感受到人们是如何为未来几年必然出现的增长做准备的。从对物流基础设施新投资,新型混合工厂建设,到不断购买新土地而扩张大型农场,巴西都在为保持超级农业大国地位投资。相信这些趋势支持乐观长期增长理论。

土地流转 释放新动力 中国

中国市场与巴西截然不同。我们在了解化肥供应链不同节点的现状时,看到了这个行业面临的一些机遇和挑战。

与巴西每年都要将新土地投入生产不同,中国是保留现有耕地,并推广改善农业生产技术,以提高生产率。尤其引人关注的是,中国正在进行的农业整合是如何在该领域产生深远影响的。2008年,中国发布了一项新的土地流转政策,该政策旨在确保农民能充分利用土地作为抵押资产,同时允许农场间进行整合经营,这是一个巨大的推动力。这一政策有助于推动大型农场的发展,这些大型农场能够更好地使用提高农作物产量和养分含量的农业技术。我们走访了山东省两个合作伙伴,他们最近整合了大约600亩土地(约100英亩)。相较于那些负责数千亩土地的农业经营者而言,这似乎微不足道,但当你知道这片土地整合了以前约300个个体农民进行耕种后,这种观点就会随之改变。

这种类型的整合正在全国各地发生,预计在未来数年仍将是一个主要的趋势(图2)。相信,这一趋势将有利于更大程度地机械化作业和平衡施肥,以及耕种价值更高、营养更强的作物。

其他变化在中国也很明显。在需求方面,有针对新型农业卖场和电子商务的定向投资,这些投资旨在支持农业发展和加强对农艺信息的获取。工业部门和政府都在采取措施,推广特殊肥料,以解决土壤中特定的营养不足问题。

尽管这些项目正在创造新机遇,但国内化肥生产商也面临着供应市场可能重新洗牌的挑战。取消某些补贴、增加增值税和加强环境监管,降低了许多化肥生产商的竞争力。尽管其在全球出口市场地位和竞争力可能会低于近些年来的水平,但鉴于中国在氮和磷方面的巨大产能,预计未来依然完全能够满足其国内需求。在任何市场中,长期发展与短期利益的协调始终是一个挑战。平衡的供给面将继续在塑造短期市场方向上发挥重要作用,但就长期而言,相信“需求驱动的市场”是不能忽视的。

(《中国农资》记者 雷雅茹 译)