2016年,我国化肥行业产能过剩矛盾愈加凸显,深层次问题不断暴露,磷肥行业亦不例外。开工下降、出口锐减、效益下滑、亏损面扩大、国内外竞争加剧。尽管随着原料价格上涨、运输成本增加、环保力度加大,去年四季度市场恢复性上涨,但向好走势并未有效带动市场需求,风险持续积累,运行压力有增无减。今年一季度,磷肥价格已现回落,市场大考还将继续。

政策:提升磷肥成本

和之前相比,去年至今政策对化肥价格和企业成本压力的影响更为显著。

2016年4月20日起,中小型化肥优惠用电全部取消,中小型化肥企业电价涨幅为0.08-0.1元/度,部分地区甚至高达0.2元/度。而电价上涨0.1元/度,合成氨成本增加150元/吨,尿素成本增加80-100元/吨; MAP成本增加30-40元/吨,DAP成本增加45-50元/吨。

2016年11月10日起,全面放开化肥用气价格,价格由供需双方协商确定。据测算,天然气价格每上涨0.1元/千立方米,合成氨成本增加90元/吨,尿素成本上涨50-60元/吨;4MAP成本增加15元/吨,DAP成本增加20元/吨。

运输方面, 2016年以来乌鲁木齐铁路局、太原铁路局、黑龙江省和河北省等化肥铁路运费优惠陆续取消,执行基准运价,铁路运费较前期上涨10%-20%,且运力紧张。去年9月21日起,《整治公路货车违法超限超载行为专项行动方案》在全国范围内实施。该方案一定程度上消减了汽车运力,制约化肥企业发运,化肥运输成本提高10%-20%。

去年,淡储管理办法在时间范围、中标有效期、考核指标和违规处罚等方面调整。 2016年到期的750余万吨没有续签,储备量减少至不足原来一半,多省区银行贷款金额随之减少;很多省份省级储备也酝酿减少。

从2016年7月1日起征收矿产资源税。磷矿石原矿征收3%-8%;氯化钾精矿征收3%-8%,硫酸钾精矿6%-12%。

不过,政策方面也有利好消息,2017年,磷肥出口为零关税,这也奠定了今年磷肥出口的重要性将进一步提升。

出口市场:

磷铵出口压力增加

整个2016年,磷肥是为数不多的贸易顺差化工品种之一,但是2016年出口量降至469.9万吨P2O5,净出口量同比下降18.5%;主要出口产品为DAP、MAP和NP。

具体到DAP,2016年出口DAP679.8万吨,同比下降15.2%;出口平均价格为311.4美元/吨,同比下降26.4%。印度仍然是第一出口目的国,占比达42%,同比下降6个百分点;2016年出口286万吨,同比减少100万吨;2016年我国出口磷酸二铵最多的企业是宜化集团,其出口量占总出口量的19.0%。

和DAP一样,2016年MAP 出口量也同比下降,出口202.6万吨,同比下降26.1%;出口平均价格为339.0美元/吨,同比下降19.3%;巴西仍然是第一出口目的国,占比达38%,同比下降14个百分点;2016年出口77.3万吨,同比减少65.8万吨;2016年我国出口磷酸一铵最多的企业是湖北祥云,其出口量占17.1%。

国际磷肥市场方面,摩洛哥、俄罗斯、沙特均有新增产能;摩洛哥2016年下半年到2017年底投产135万吨P2O5;俄罗斯新增10万吨;沙特2017年底有150万吨P2O5投产;因2015年有大量结转库存,2016年印度进口相对低迷( 印度DAP进口量约占国际贸易量1/3);东南亚和北美磷酸二铵进口市场较为疲软。和国内价格走势一样,国际磷肥价格2016年前三季度整体下跌;2016年底至2017年一季度反弹。2016年印度到岸价343.2美元/吨,同比下降121.7美元/吨。整体而言,中国磷铵出口减少,摩洛哥、美国和沙特磷铵出口增加。今年,面对摩洛哥产能释放等压力,我国磷铵出口压力重重。

国内市场:

表观消费量持续减少

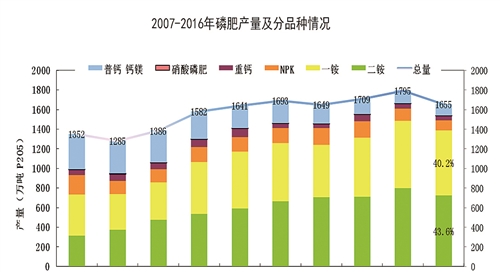

我国磷肥行业调整依然在持续,提高肥料利用率、降低产能等依然是行业面临的大问题。2016年我国磷肥平均产能利用率为68%,同比下降8%;其中MAP平均产能利用率为 62%,同比下降13%;DAP平均产能利用率为79%,同比下降 8%。2016年DAP贵州、内蒙都有新产能投产;湖北仍然是产能第一大省,产能占比达28%;其次为云南和贵州,占比约为26%和23%;有部分装置停产两年以上,但仍未宣布退出。2015年磷肥行业利润率为2.2%,2016年这一数据降至0.58%。结构不合理产品品质和种类基本相同、新型产品比重仍然不高依然存在。

与平均产能利用率下降相对应的是我国磷复肥产品表观消费量在2012年达到峰值后,逐年下降,2016年降至1206万吨P2O5,同比下降3.1%。调查显示,我国磷肥主要用在蔬菜、小麦等作物上;华北、华中南和华东是我国磷肥主要施肥地区。

今年乃至未来几年,磷肥发展亟待解决的问题有:产能过剩局面仍未扭转。尽管每年有几十万吨产能退出,但相较于过剩量,仍微不足道,产能过剩率仍近35%;原料价格上涨空间不大。原料硫磺全球过剩、出现盈余,供大于求抑制硫磺价格上涨。尽管煤炭行业继续去产能,实施减量化措施,但因需求下降,煤炭仍供大于求,因此后期上涨局面难以维持;供需平衡收窄。产量下降,尽管出口减少,但2017年春季资源量仍少于2016年同期,考虑到需求小幅下降,市场仍供大于求,但空间收窄;安全环保压力加大。环保法、环境保护税法、大气十条、碳交易、水十条和土十条等环保新政出台,磷复肥行业压力增加,环保投入提升。

未来,行业仍要在内部增效和寻找出路上大做文章,这样才能在市场升级浪潮中突围。内部增效:灵活采购方式,降低原料成本;调整人员结构,降低管理成本;合理安排资金,降低金融成本;提升质量,改进工艺,降低生产成本;寻找出路:加快转型,降低成本,提高产品附加值;适应农业需求变化,调整产品结构,延长产业链;适应市场流通变化,调整销售模式;提高综合竞争力,增强国际话语权。