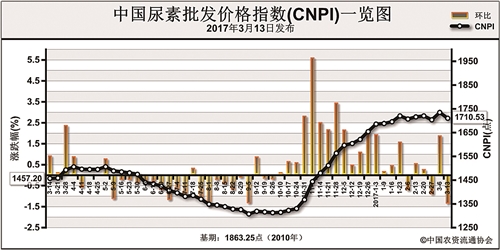

3月13日中国尿素批发价格指数(CNPI)为1710.53点,环比下跌24.33点,跌幅为1.40%;同比上涨253.32点,涨幅为17.38%;比基期下跌152.729点,跌幅为8.20%。

供给情况:上周尿素企业开工率受环保检查影响略有下降。其中,尿素煤头企业开工率略微下跌,在59%左右,气头企业开工率稳定在在44%左右。上游煤炭方面,块煤价格上周企稳,但矿方受限产政策影响存在上涨空间。合成氨方面,,尿素企业放氨持续增多,供需失衡,价格承压下跌40元/吨左右。

需求情况:农业方面推进缓慢,部分地区成交冷清,需求不足;工业方面,复合肥上周市场冷清,企业产销放缓,对尿素需求疲软;出口方面,国际价格再度下跌,价格倒挂,出口量较少。

国际市场:上周,国际市场需求疲软,价格下跌为主。其中,波罗的海小颗粒尿素离岸价较前周低端价格下跌10美元/吨,高端价格下跌7美元/吨,保持在230-234美元/吨;黑海小颗粒尿素离岸价低端价格持稳,高端价格上涨3美元/吨,保持在240-245美元/吨;中国小颗粒尿素离岸价低端价格较前周下跌4美元/吨,高端价格持稳,保持在232-237美元/吨。

各地区情况:上周国内各地区尿素价格下跌。其中天津、辽宁、黑龙江、江苏、浙江、福建、江西、山东、河南、广东、重庆、陕西、甘肃、新疆等地尿素批发和零售价格下跌5-60元/吨,山西、安徽、湖北、湖南、四川、贵州、云南等地尿素批发和零售价格上涨5-65元/吨,其余地区价格持稳为主。

近期,国内尿素农业需求推进迟缓;工业方面,复合肥企业当前新单情况不佳,未来将转向准备玉米肥等肥种,对尿素需求或将转好;国际方面价格疲软,国内外价格倒挂情况短时间内难以改善,出口受阻。供给方面,尿素企业开工率回升后总体稳定。综上所述,预计尿素价格或将稳中有跌,需要关注春耕推进情况、环保政策与煤炭价格变化情况。

(来源:中国农资流通协会)