上周(1月3日-6日),中国化肥批发价格综合指数继续上涨。1月9日,中国化肥批发价格综合指数(CFCI)为1946.22点,环比上涨43.65点,涨幅为2.29%;同比上涨2.52点,涨幅为0.13%;比基期下跌432.65点,跌幅为18.19%。1月9日,中国复合肥零售价格指数(CCRI)为2280.43点,环比上涨7.06点,涨幅为0.31%;同比下跌177.37点,跌幅为7.22%;比基期下跌166.28点,跌幅为6.80%。

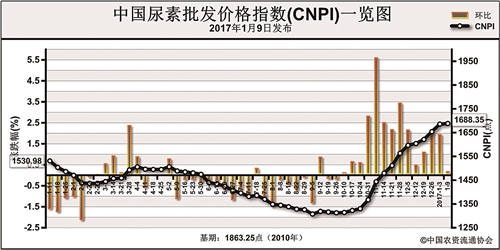

供应情况:尿素市场方面,企业主供预收订单,在开工率整体偏低、原料煤炭高位盘整等因素支撑下,企业挺价意向仍存,价格高位维稳。二铵市场波动不大,市场交投气氛清淡,厂家主发前期预收订单。氯化钾市场整体观望盘整运行,市场交投稍显清淡。复合肥企业开工率有所下滑,整体出货能力下降,在原料、运费等成本支撑下,企业报价不断上调。

需求情况:尿素市场方面,农业需求淡季,工业复合肥企业采购尚可。磷酸二铵下游经销商接货为主,市场供应偏紧,新单成交基本停滞。钾肥市场方面,工业复合肥以消化前期原料库存为主,对钾肥需求减弱;下游商家整体观望为主,采购较为谨慎。复合肥下游观望情绪依旧浓厚,新单成交放缓。

国际市场:国际尿素市场价格坚挺,市场供货较为紧张,2017年中国取消尿素出口关税,中国尿素出口竞争力较前期提升;国际磷酸二铵价格涨跌互现;国际钾肥价格维稳运行。

尿素方面,市场供货偏紧局面短期内难以缓解,工农业采购需求偏弱,预计春节前尿素价格盘稳为主。磷酸二铵方面,企业预收订单充裕,随着春节临近,发运紧张加剧,市场供货偏紧局面依旧,预计价格稳定为主。钾肥工农业需求均显疲软,市场供应较前期有所好转,预计后期市场守稳观望为主。复合肥原料价格高位,市场供应偏紧,但下游备肥积极性较差,预计后期价格或将缓慢上行,市场成交维持清淡局面。

(来源:中国农资流通协会)