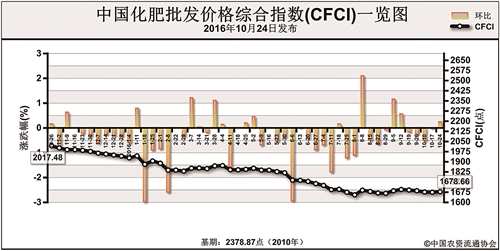

上周(10月17日-10月21日),中国化肥批发价格综合指数(CFCI)窄幅调整运行。10月24日,中国化肥批发价格综合指数(CFCI)为1678.66点,环比上涨3.83点,涨幅为0.23%;同比下跌338.83点,跌幅为16.79%;比基期下跌700.21点,跌幅为29.43%。10月24日,中国复合肥零售价格指数(CCRI)为2184.12点,环比上涨12.33点,涨幅为0.57%;比基期下跌262.59点,跌幅为10.73%。

供应情况:尿素市场方面,因煤炭及运费价格上调,对尿素成本支撑作用明显,价格稳中上涨。磷酸二铵市场交投整体偏淡,企业新接单量有限。钾肥市场持续低迷,价格稳中走低。复合肥市场成交低迷,厂家销售重心向冬储市场转移。

需求情况:尿素市场方面,下游需求未明显改善,多地处于农需淡季,下游贸易商冬储积极性不高,部分货源集港。氯化钾工农业需求均较为冷清。复合肥市场方面,秋季用肥需求寥寥,个别企业已出台冬储价格,但下游观望气氛较浓。

国际市场:国际尿素市场持续坚挺,巴西、美国、欧洲、土耳其、印度等主要国际市场支撑价格持续上涨;国际磷酸二铵市场疲软行情依旧,价格稳中向下,中国二铵出口价格稳中偏弱,国际氯化钾市场持稳为主。

尿素生产成本压力较大,开工率持续低位,加之人民币汇率贬值及国际尿素价格上涨,对我国尿素出口形成利好,但国内农需淡季,预计尿素价格以稳为主,后期重点关注尿素出口接单情况;磷酸二铵内贸市场运行清淡,国际市场需求偏弱,预计二铵市场继续稳中偏弱运行为主;氯化钾价格触底企稳,后期重点关注进口钾肥到货量情况;复合肥秋季需求扫尾,冬储尚未全面启动,整体开工率维持低位,预计短期内行情变化不大。

(来源:中国农资流通协会)