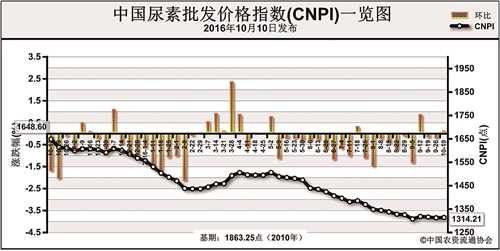

近日(9月26日-10月9日),国内尿素市场煤价、运价上涨,成本升高,价格小幅上挺。10月10日,中国尿素批发价格指数(CNPI)为1314.21点,与9月26日相比上涨1.35点,涨幅在0.10%;同比下跌334.39点,跌幅在20.28%;比基期下跌549.04点,跌幅为29.47%;中国尿素零售价格指数(CNRI)为1414.37点, 与9月26日相比上涨32.59点,涨幅为2.36%;同比下跌319.18点,跌幅在18.41%;比基期下跌490.59点,跌幅为25.75%。

供给情况:近期尿素企业开工平稳,国内尿素整体开工率维持在57%左右,气头企业开工率维持在三成左右;无烟煤市场总体供应紧张,各煤种价格普遍上涨50-150元;合成氨方面,检修企业陆续开工,供求关系平稳,涨势有所抑制。

需求情况:国内秋播基本收尾,农业总体无尿素需求;工业方面随着秋播结束,部分地区复合肥企业停工,复合肥总体开工率开始下降,市场交投清淡;出口市场方面,印度招标对需求的提振有限。

国际市场:国际市场印度招标9月29日结束,共采购97万吨货源,其中伊朗货源超过45万吨,中国货源31万吨左右。印度采购量远低于预计的150万吨,这也使得国际尿素价格有所下滑。其中,波罗的海小颗粒尿素离岸价高端价格和低端价格较前周下跌5美元/吨,保持在180-185美元/吨;尤日内小颗粒尿素离岸价较前周低端价格下跌2美元/吨,高端价格较前周下跌3美元/吨,保持在185-188美元/吨;中国小颗粒尿素离岸价较前周持平,保持在194-196美元/吨。

各地区情况:上周国内尿素市场盘整,各地区尿素价格涨跌互现。其中北京、辽宁、安徽、福建、山东、河南、贵州、新疆等地尿素批发和零售价格下跌1-100元/吨;河北、江苏、浙江、广东、重庆、四川、云南、陕西、甘肃、宁夏等地尿素批发和零售价格上涨2-50元/吨。其余地区价格持稳为主。

国内尿素农业需求基本收尾,工业需求随秋播结束开始下降,尿素开工率保持低位,成本方面价格已随煤价、运价上涨进行调整。国际市场方面,印度招标数量低于预期,且招标结束后需求回归平淡,预计短期内尿素市场或将平稳运行,价格窄幅盘整。

(来源:中国农资流通协会)