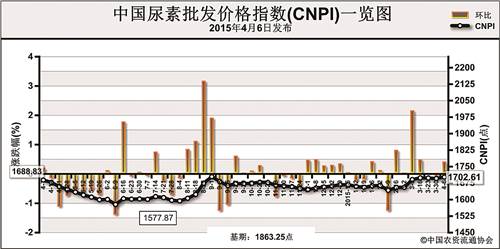

上周(3月30日-4月3日),国内尿素市场总体持稳。4月6日中国尿素批发价格指数(CNPI)为1702.61点,环比上涨6.63点,涨幅为0.39%;同比上涨13.78点,涨幅为0.82%;比基期下跌160.64点,跌幅为8.62%。

供给情况:国内尿素企业开工率小幅上涨,保持在68%左右,气头企业开工率保持在五成左右。从原材料市场来看,无烟煤市场疲软运行,市场观望气氛浓厚;煤炭企业库存较高,销售承压,已出台优惠政策以促进销售,但效果不明显。

需求情况:国内部分地区用肥市场需求转入平淡,复合肥企业对尿素的采购尚可。

国际市场:国际尿素市场观望气氛浓厚,印度STC、埃及将分别于4月10日、4月18日进行尿素招标采购,供求双方博弈,各主要地区小颗粒尿素价格继续下滑。其中,波罗的海小颗粒尿素离岸价较上周下跌5美元/吨,保持在245-250美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周下跌5-10元/吨,保持在265-270美元/吨;尤日内小颗粒尿素离岸价低端价格较上周下跌1-3美元/吨,保持在255-263美元/吨;中国小颗粒尿素离岸价保持在265-270美元/吨。

各地区情况:上周国内尿素市场部分地区批发、零售价格涨跌互现。华北地区需求尚可,部分企业联储联销,部分省市批发价格上涨5-20元/吨,零售价格上涨在5-20元/吨不等;华东、华中地区需求转入平淡,销售压力渐显,新单成交不畅,复合肥企业采购需求尚可,部分地区批发和零售价格下滑5-15元/吨;东北地区农需尚可,局部货源偏紧,市场涨跌在20元/吨左右;西北、西南局部地区受农需支撑影响,企业开工尚可,部分省市批发和零售价格上涨20元/吨,部分地区需求平淡至批发和零售价格下跌5-25元/吨不等;华南地区农业需求尚可,价格小幅上涨20元/吨左右。

国内尿素市场需求较前期转弱,煤炭价格疲软,企业开工率尚可,出口市场需求有限,短期内尿素市场价格或将小幅下行,后期关注印度采购招标情况。

(来源:中国农资流通协会)