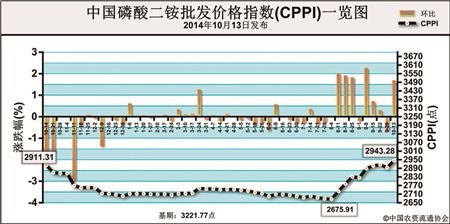

上周(10月8日-10月11日)磷酸二铵市场仍以出口为主,价格小幅上涨。10月13日中国磷酸二铵批发价格指数(CPPI)为2943.28点,环比上涨47.89点,涨幅为1.65%;同比上涨31.97点,涨幅为1.10%;比基期下跌278.49点,跌幅为8.64%。

供给情况:二铵企业国内秋季市场订单收尾中,后期供给集中在冬储市场。原材料市场价格走低,对二铵价格支持不足。二铵企业平均开工率在六成左右,周环比持平。

需求情况:出口市场方面,绝大多数二铵企业前期出口订单已执行完毕,个别企业仍在全力执行出口订单,赶在中旬前抓紧集港装船。国内秋季市场到货相对充足,随着市场用肥结束,局部地区价格小幅下滑。

国际市场:国际二铵价格稳定,各地区波动幅度不大。其中,美国坦帕港离岸价为461-476美元/吨,与前周相比,高端价格下降5美元/吨;波罗的海/黑海离岸价为476-521美元/吨,保持稳定;突尼斯离岸价为531-536美元/吨,保持稳定;摩洛哥离岸价为511-526美元/吨,保持稳定;中国离岸价为471-481美元/吨,保持稳定。

国内市场:根据协会监测数据显示,上周受监测的20个省份价格涨跌互现。其中,黑龙江、安徽、山东、湖北、广东、甘肃等6个省份价格出现上涨,涨幅在1.50%-3.64%之间,黑龙江省涨幅最大;河北、云南等2个省份价格出现小幅下跌,跌幅在0.02%-0.17%之间,河北省跌幅最大;其余省份价格保持稳定。

磷酸二铵淡季出口窗口期即将结束,出口市场需求在不断萎缩。二铵秋季用肥接近尾声,但冬储备肥即将开始。预计二铵市场价格或将平稳运行。

(来源:中国农资流通协会)