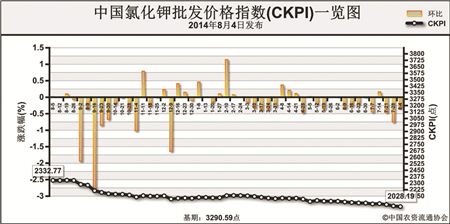

上周(7月28日-8月1日),氯化钾市场依旧低迷,成交清淡。8月4日,中国氯化钾批发价格指数(CKPI)为2028.19点, 环比下跌7.47点,跌幅为0.37%;同比下跌304.58点,跌幅为13.06%;比基期下跌1262.40点,跌幅为38.36%。

供应情况:国产钾肥方面,开工稳定,发运正常,盐湖60%晶体到站成交价由此前2040元/吨下调至1930元/吨,这一价格下调使得钾肥各含量间保持了一定的价格层次,有利于下游市场的采购。港口方面,上半年海运合同基本发运完毕,后期仅有零星到货,目前港口库存量较大,但由于国内市场走货不佳,贸易商出货困难,报价明稳暗降。边贸氯化钾货源略紧,基本无过货,库存偏低,但整体走货仍表现不佳。

需求情况:尽管氯化钾成交尚未有明显起色,但小麦备肥开始启动,下游复合肥企业开工率呈现上升趋势,原料采购计划将会陆续启动,这将加快对钾肥的采购进度。

国际市场:国际钾肥价格保持平稳,但国际钾肥供应持续紧张,国际供货商仍在实施涨价计划。巴西上半年产量下降导致进口量大幅增长,上半年巴西淡水河谷钾肥产量为20.6万吨,同比下降了12%,而同期进口钾肥总量为461万吨,同比增幅达27%。乌拉尔钾肥公司表示,9-10月将减少巴西和拉美市场的钾肥交付量,巴西市场大颗粒氯化钾到岸价格预计将提涨到360美元/吨。乌拉尔钾肥公司同时宣称会将中国钾肥未来的合同价格提涨35美元/吨,至340美元/吨。

各地区情况:国产钾肥方面,各省批发价格总体稳定,仅黑龙江、福建、山东分别下跌100元/吨、50元/吨、75元/吨。进口氯化钾方面,黑龙江、江苏、云南、湖南批发价格下跌20-100元/吨,山东、河南价格有所上涨,涨幅为90元/吨。

随着复合肥工厂和硫酸钾生产企业对氯化钾原料的陆续补充,近期氯化钾低迷的成交局面或将得到一定程度的改善,但当前钾肥社会库存量居高不下,市场悲观情绪依旧存在,预计近期氯化钾市场仍将低位盘整。

(来源:中国农资流通协会)