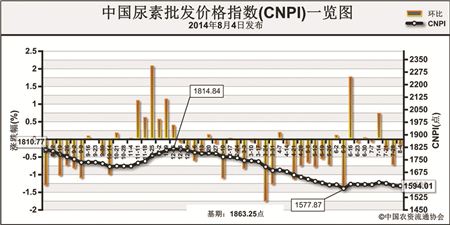

上周(7月28日-8月1日)国内尿素市场需求疲软,市场价格稳中略降。8月4日CNPI为1594.01点,环比下跌2.94点,跌幅为0.18%;同比下跌216.76点,跌幅为11.97%;比基期下跌269.24点,跌幅为14.45%。

供给情况:国内尿素企业开工率继续保持稳定运行,开工率保持在65%以上。从原材料市场来看,无烟煤市场保持弱势平稳运行;目前煤炭市场供应充足,下游需求低迷,后期市场仍不被看好。

需求情况:国内北方地区农业需求基本结束,市场新成交清淡;华南地区晚稻追肥陆续扫尾,需求转淡。

国际市场:国际尿素市场向好,美国及拉美国家需求旺盛,大颗粒尿素价格上涨,同时带动主要地区小颗粒尿素价格上涨。其中,波罗的海小颗粒尿素离岸价较上周上涨2-10美元/吨,保持在305-307美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周持平,保持在300-305美元/吨;尤日内小颗粒尿素离岸价较上周上涨4-10美元/吨,保持在307-310美元/吨;中国小颗粒尿素离岸价高端价格较上周上涨4美元/吨,保持在259-264美元/吨。

各地区情况:上周,国内尿素部分地区市场价格涨跌互现。华北、华东、华中地区农业用肥需求减弱,江西、湖北价格略降20元/吨左右,而山东降雨、河南工业需求尚可,价格小幅上涨10-20元/吨不等,其他省市暂时持稳;东北地区农业需求平淡,货源集港,市场总体以稳为主;西北、西南地区需求不佳,市场供应量较大,部分省市价格下滑30-40元/吨;华南地区晚稻追肥需求减弱,价格下调10元/吨左右。

目前国内尿素市场需求平淡,距秋播用肥期还有一段时间,且秋播用肥对尿素需求较少。短期内,受国内需求平淡、煤炭价格疲软、国际市场坚挺等因素影响,预计国内尿素市场或将保持低位震荡运行。

(来源:中国农资流通协会)