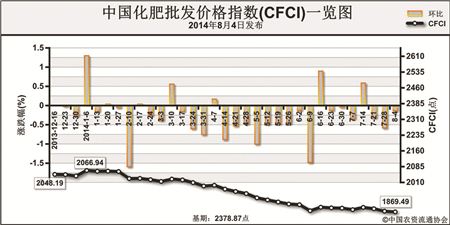

上周(7月28日-8月1日),国内化肥市场依旧疲软,氮肥、磷肥和钾肥市场价格持续下行。8月4日中国化肥批发价格综合指数(CFCI)为1869.49点,环比下跌3.19点,跌幅为0.17%;比基期下跌509.38点,跌幅为21.41%。

供应情况:国内尿素和氯化钾企业开工率稳定,二铵企业开工率小幅上涨;港口氯化钾库存压力大,出货困难,局部成交价小幅下跌;边贸货源紧张,整体走货不佳。原材料方面,煤炭价格持续下滑,磷矿石和硫磺价格稳定。

需求情况:国内夏季追肥已基本结束,秋季备肥尚未完全启动,农业用肥市场正处于淡季;下游工业需求谨慎,按需拿货,企业新单成交不畅。

国际市场:国际尿素市场价格上涨,大颗粒尿素尤为突出,拉美地区需求旺盛;国际磷肥市场整体平稳运行,印度进口报价小幅上扬;国际钾肥市场价格总体稳定,局部地区供应紧张,价格小幅上涨。

国内氮肥农业需求已基本结束,工业采购或将增加,但市场缺乏实质利好支撑,下滑压力仍在,价格或将低位震荡运行;磷肥市场原材料价格稳定,订单充裕供应偏紧, 秋季备肥已启动,印度需求显现,价格或将稳中略涨;钾肥市场供应充足,企业成交量低迷,预计钾肥市场或将维持低位运行。

(来源:中国农资流通协会)