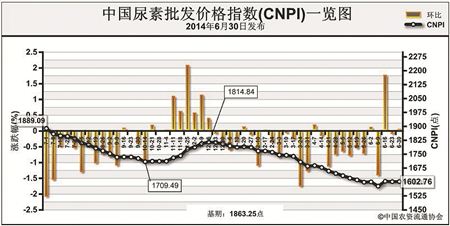

上周(6月23日-6月27日)国内尿素市场总体保持稳定运行。6月30日CNPI为1602.76点,环比上涨0.63点,涨幅为0.04%;同比下跌286.33点,跌幅为15.16%;比基期下跌260.49点,跌幅为13.98%。

供给情况:国内尿素企业开工率总体保持稳定,整体开工率在65%左右。从原材料市场来看,国内无烟煤市场延续疲软走势,市场销售困难,煤企开工正常,产量有增无减,后期市场仍不乐观。

需求情况:虽然大范围的市场用肥需求陆续结束,北方少部分地区仍有需求,经销商陆续补货。

国际市场:国际价格涨跌互现。其中波罗的海小颗粒尿素离岸价高端价格较上周上涨2-8美元/吨,保持在306-310美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周持平,保持在295-300美元/吨;尤日内小颗粒尿素离岸价较上周上涨2-3美元/吨,保持在307-310美元/吨;中国小颗粒尿素离岸价较上周下跌3-6美元/吨,保持在254-259美元/吨。出口方面,6月18日印度STC公司进行尿素招标,最终确定32万吨货源,其中中国货源25万吨,标购量远远低于市场预期。目前中国港存量在120万吨,这将不利于中国企业后期出口谈单。

各地区情况:上周国内尿素部分市场价格涨跌互现。东北地区集中追肥补货,部分地区货源偏紧,价格走高50元/吨左右;华北、华东、华中部分地区需求尚可,经销商陆续有补货,部分地区市场平淡,价格涨跌互现,涨跌幅在5-20元/吨;西北地区市场供应充足,需求平淡,价格走跌5-50元/吨不等;西南地区供货压力较大,市场观望气氛浓厚,部分地区价格走跌30元/吨;华南地区市场持续稳定。

国内尿素市场即将进入2014年淡季出口窗口期,由于港存量较大,使得国内企业出口谈单难度加大,市场或将走量不走价。后期受需求转淡、煤炭价格持续疲软、出口形势不乐观等因素影响,预计短期国内尿素市场仍将持续疲软态势运行,价格仍有下行风险。

(来源:中国农资流通协会)