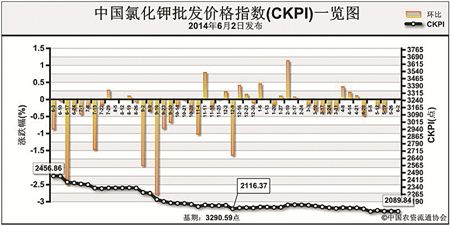

上周(5月26日-5月30日),氯化钾市场供货量仍持续增大,成交疲软现状尚未改善。6月2日,中国氯化钾批发价格指数(CKPI)为2089.84点, 环比下跌0.78点,跌幅为0.04%;同比下跌367.02点,跌幅为14.94%;比基期下跌1200.75点,跌幅为36.49%。

供应情况:氯化钾市场供应充足,国产、港口、边贸到货量均有所增加,竞价较为激烈。国产钾肥方面,开工率正常,铁路运输顺畅,青海大小生产企业铺货力度均有所加强,发运情况良好。港口钾肥到货量继续增多,商家库存和销售压力依旧较大,南方港口加拿大红钾需求有所好转,北方地区走货依旧不畅,价格盘整震荡。边贸口岸恢复过货,商家铺货力度增强,价格有所松动。

需求情况:氯化钾下游需求清淡,复合肥企业平均开工率维持在35%左右,在当前高氮肥生产季节,复合肥企业对钾肥的采购需求较少。

国际市场:国际钾肥订单供应偏紧,部分地区价格出现上涨。目前,国际钾肥贸易商供货主要以巴西、印度、中国为主,东南亚地区有零星到货。西欧/北欧、独联体地区的散装氯化钾离岸价高端价格均比前周上涨5美元/吨,低端价格保持不变,目前分别为290-325美元/吨、230-315美元/吨。其余地区的离岸价或到岸价均与前期持平。目前,巴西地区颗粒氯化钾主流到岸价、东南亚地区标准氯化钾到岸价均为350美元/吨。

各地区情况:国产钾肥各省批发价格方面,总体稳定,河南、湖北、广东下跌5-20元/吨,河北上涨12元/吨。进口氯化钾方面,上海批发价格下跌40元/吨,安徽价格上涨40元/吨,其余省份保持稳定。

随着钾肥市场供应量的增加以及下游需求的持续低迷,商家迫于库存压力,仍可能会采取降价措施来吸引客户,预计短期内市场回暖可能性较小。

(来源:中国农资流通协会)