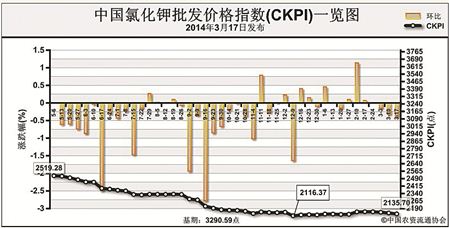

上周(3月10日-3月14日),钾肥供应量逐渐增多,但市场整体成交表现一般。3月17日,中国氯化钾批发价格指数(CKPI)为2135.70点,环比下跌9.15点,跌幅为0.43%;比基期下跌1154.89点,跌幅为35.10%。

供应情况:钾肥供应量逐渐增多。国产方面,青海钾肥企业开工逐渐恢复正常,发运有所好转。盐湖集团氯化钾销售价格全线上调100元/吨,60%粉状氯化钾到站价为2210元/吨,市场反应较为平静。受前期库存影响,贸易商主流出库价仍维持前期价格。港口方面,钾肥到船近期略显密集,商家库存压力逐渐提升,除个别品种成交略有起色之外,多数白钾价格仍在震荡盘整。边贸方面,因亚洲其他国家钾肥价格较高,俄罗斯优先发运周边国家,我国过货偏少。

需求情况:受尿素价格近期持续暗降影响,市场悲观情绪加重,下游复合肥市场对于原料采购有所放缓。目前,多数复合肥企业原料可供应至4月份,但局部地区由于氯化钾订单供应不及时,部分复合肥企业着急出现加价拿货现象。

国际市场:国际钾肥市场整体呈现温和增长态势,拉丁美洲、南亚等地钾肥市场需求量提升,新单增多,巴西地区颗粒氯化钾最新合同价涨至360美元/吨,欧洲报价也有所上涨,为270-280欧元/吨,低端价格上涨5欧元/吨,高端价格不变。美国受低温影响,钾肥需求较为平淡。

各地区情况:国产钾肥各省批发价格总体稳定,个别省份有涨跌表现,安徽、湖北、河南等地价格下跌5-30元/吨,山东、江苏等地价格上涨10-25元/吨;进口氯化钾方面,上海价格下跌40元/吨,河南、江苏价格上涨5-10元/吨,其余省份保持稳定。

伴随春耕用肥的逐渐启动和盐湖集团价格的上涨,下游拿货热情或会出现升温现象,但尿素等肥种价格暗降,导致市场观望氛围持续增强,近期钾肥市场走势仍以趋稳为主。

(中国农资流通协会秘书处)