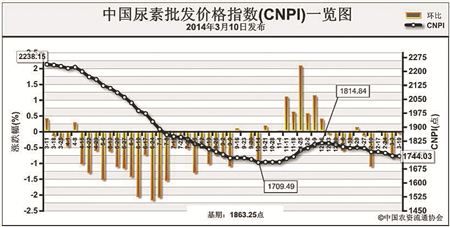

上周(3月3日-3月7日)国内尿素市场春耕需求疲软,价格走跌。3月10日CNPI为1744.03点,环比下跌1.63点,跌幅为0.09%;同比下跌494.12点,跌幅为22.08%;比基期下跌119.22点,跌幅为6.40%。CNPI持续呈现震荡下跌态势运行。

供给情况:国内无烟煤市场弱势下跌,市场需求疲软,山西等煤炭主产区3月初陆续降价。国内尿素企业开工率小幅下滑,部分气头企业装置检修。

需求情况:国内尿素市场冬小麦用肥陆续进行,基层经销商备货积极性不高。市场货源充足,厂家竞争激烈。

国际市场:价格继续走跌。国际尿素市场新单成交不畅;印度MMTC发布不确定数量尿素进口标购,3月12日结标,预期价格较低;各主要地区小颗粒尿素价格继续走跌。其中波罗的海小颗粒尿素离岸价较上周下跌10美元/吨,保持在315-325美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周下跌10美元/吨,保持在340-345美元/吨;尤日内小颗粒尿素离岸价较上周下跌5-10美元/吨,保持在325-330美元/吨;中国小颗粒尿素离岸价较上周下跌6-10美元/吨,保持在305-315美元/吨。

各地区情况:国内尿素市场部分地区价格继续下滑。华北、华东、华中地区春耕启动缓慢,需求疲软,企业库存压力渐增,实际成交较低,部分地区价格走跌在5-60元/吨,华东地区下跌范围较大;西北地区外发为主,市场成交不畅,价格走跌15-60元/吨不等;西南地区受省外价格走跌影响,价格继续回落,部分地区跌幅在60元/吨;东北地区春耕市场逐渐开始,受国内低迷大环境影响,价格疲软以稳为主;华南地区市场同样疲软,价格继续下探,跌幅在20元/吨。

目前国内尿素市场持续疲软,价格承压较大。国内春耕市场启动缓慢,需求并未形成强劲支撑;基层经销商采购积极性不高,厂家库存压力渐增,市场竞争激烈;煤炭价格松动下探;国际尿素市场持续低迷。后期,国内尿素市场价格或将继续窄幅回落。

(来源:中国农资流通协会)