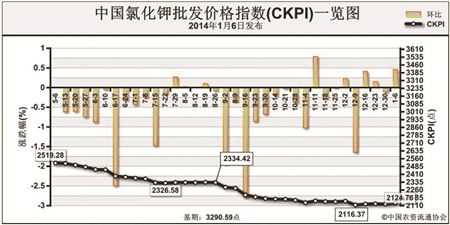

上周(12月30日-1月3日),钾肥市场整体仍以守稳为主,在节日气氛下,成交较为平淡,但多数企业入市采购意向渐浓。1月6日,中国氯化钾批发价格指数(CKPI)为2134.23点,环比上涨9.47点,涨幅为0.45%;比基期下跌1156.36点,跌幅为35.14%。

供应情况:国产钾肥方面,青海地区因天气寒冷,生产企业开工率大幅下降,但青海钾肥货源库存较大,铁路运输依旧不畅,尤其小厂家车皮紧张,多地库存补给不到位导致现有货源价格走高。进口方面,港口钾肥货源较少,价格坚挺,边贸钾肥,到货逐渐正常,口岸价持稳。

需求情况:复合肥大厂开工率逐步提高,采购意向渐浓,但对钾肥原料采购仍比较谨慎,迫于国产钾肥运力尚未好转,复合肥生产企业观望局面仍将持续一段时间

国际市场:受假期影响,国际钾肥市场交易清淡,部分地区价格继续下跌。温哥华、独联体现货离岸价格分别为270-320美元/吨、240-330美元/吨,与前期相比,低端价格均下跌10美元/吨,高端价格不变;欧洲颗粒氯化钾的现货离岸价为260-280欧元/吨,低端和高端价格分别下跌15美元/吨、10美元/吨。西欧/北欧、约旦、以色列、巴西、东南亚等地区的离岸或到岸价格均与前期持平。

在第一轮乌拉尔钾肥公司与中方的会谈中,乌方报价到岸价在330美元/吨,而中方希望价格低于300美元/吨,谈判仍将继续。

各地区情况:国产钾肥各省批发价格方面,18个监测省份中,上海、河南、广东批发价格下跌20-80元/吨,福建价格上涨20元/吨,其余省份保持稳定。港口氯化钾批发价方面,总体稳定,湖南、海南略有上涨,涨幅分别为0.7%、2.6%。边贸钾肥批发价方面,仅重庆价格下跌了10元/吨,其余均保持稳定。

随着国产钾肥运力的逐渐好转和冬储检查力度的提升,下游需求企业入市采购积极性将有所增强,预计近期钾肥成交数量将有所提升。

(来源:中国农资流通协会)