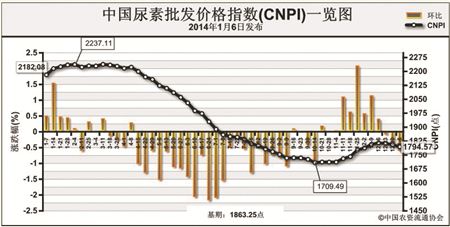

上周(12月30日-1月3日)国内尿素市场成交走弱,价格小幅下滑。1月6日CNPI为1794.57点,环比下跌11.37点,跌幅为0.63%;同比下跌387.51点,跌幅为17.76%;比基期下跌68.68点,跌幅为3.69%。CNPI呈现窄幅震荡态势运行。

供给情况:国内无烟煤市场持续平稳运行,主流煤炭企业开工率提高,需求相对疲软。国内尿素企业开工率小幅下滑,总体开工率不足七成,西南气头企业停产检修范围增加。

需求情况:国内尿素市场需求疲软,实际成交价格明显走低。

国际市场:价格涨跌互现。国际尿素东方市场需求平淡,西方市场相对坚挺,部分地区小颗粒尿素价格涨跌互现。其中波罗的海小颗粒尿素离岸价较圣诞节前下跌8美元/吨,保持在312-325美元/吨;阿拉伯海湾小颗粒尿素离岸价较节前持平,保持在330-335美元/吨;尤日内小颗粒尿素离岸价较节前持平,保持在330-335美元/吨;因2014年中国开始执行新旺季出口关税税率,中国小颗粒尿素离岸价高端价格较节前上涨9美元/吨,保持在329-339美元/吨。

各地区情况:国内尿素市场部分地区价格呈现小幅下滑。华北、华东、华中地区工农业需求疲软,市场成交走弱,部分省市价格小幅下滑5-30元/吨不等;西北、西南地区天然气供给不足,气头企业开工率整体在四成左右,市场走货不畅,部分省市价格下滑10-40元/吨;北地区市场相对平稳,企业主要执行协议订单为主,价格相对稳定;华南地区外省到货量陆续增加,需求相对疲软,价格暂时稳定。

国内冬储市场仍在缓慢进行,经销商采购谨慎,部分企业阶段性少量采购以分散风险。短期内,受需求疲软、企业开工率不足、铁路运输压力、国际尿素市场预期悲观等因素影响,预计国内尿素市场或将保持平稳震荡态势运行。 (来源:中国农资流通协会)