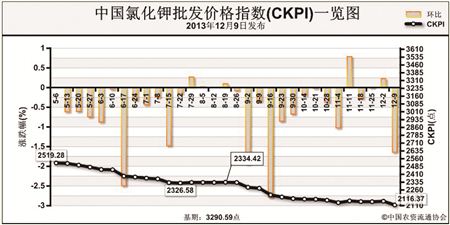

上周(12月2日-12月6日),氯化钾市场总体仍保持稳定。12月9日,中国氯化钾批发价格指数(CKPI)为2116.37点,环比下跌36.13点,跌幅为1.68%;比基期下跌1174.22点,跌幅为35.68%。

供应情况:国产钾肥方面,青海工厂受天气转冷影响开工率整体下降,铁路运输依旧不畅。目前,华北、华中等地60%盐湖氯化钾主流出库价为2020-2050元/吨。边贸方面,过货仍旧不稳定,且数量不大,多在东北当地消化。港口方面,南方港口存货和价格均相对高于北方港口,港口货源采购方以BB肥生产企业为主。

需求情况:北方地区冬储备肥逐渐展开,下游复合肥生产企业陆续恢复开工,对钾肥需求逐渐增多。

国际市场:国际钾肥市场整体较稳定,局部地区在销售和库存双重压力下,高端价格小幅走低。温哥华离岸价为280-320美元/吨,低端价格不变,高端价格下跌20美元/吨;约旦、以色列离岸价均为280-330美元/吨,低端价格均不变,高端价格均下跌10美元/吨;东南亚到岸价均为300-340美元/吨,低端价格不变,高端价格下跌10美元/吨。

各地区情况:国产钾肥方面,15个监测省份中,黑龙江、福建、新疆价格有所上涨,涨幅为30-100元/吨,安徽、广东批发价格下跌20元/吨,其余省份与前周持平。进口钾肥方面总体稳定,湖南价格下跌95元/吨,跌幅为4.3%,黑龙江价格上涨50元/吨,涨幅为2.4%,其余省份价格持平。

随着下游复合肥生产企业开工率的提升,对钾肥原料采购需求不断增多,预计近期钾肥价格将呈现稳中有涨的趋势。

(来源:中国农资流通协会)