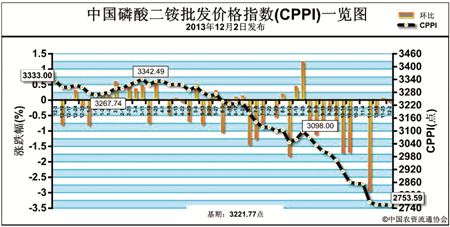

上周(11月25日-11月29日),磷酸二铵市场整体稳定。12月2日中国磷酸二铵批发价格指数(CPPI)为2753.59点,环比下跌3.16点,跌幅为0.11%;同比下跌579.41点,跌幅为17.38%;比基期下跌468.18点,跌幅为14.53%。

供给情况:冬储市场发货进行尚可,东北地区受降雪和地震等因素影响,局部铁路运输略有受阻,新货到达速度放缓。原材料价格持续上行,硫磺市场持续升温,颗粒高端报价接近1100元/吨左右。硫酸市场稳中探涨,交投气氛尚可。液氨市场持续上扬,磷矿石市场成交回暖。磷肥企业开工率基本保持不变,约为53%。

需求情况:市场需求仍以东北、西北冬储备肥为主,华北市场仅有极个别经销商淡季备肥。市场到货多在大型贸易商手中,基层市场采购积极性不高,对市场采取观望态势。

国际市场:国际二铵市场整体守稳,局部出现小幅走跌。其中,美国离岸价为341-351美元/吨,低端下降5美元/吨。突尼斯离岸价为416-421美元/吨,摩洛哥离岸价为381-411美元/吨,波罗的海/黑海离岸价为376-391美元/吨。中国离岸价为391-401美元/吨,均与前期持平。

国内市场:根据中国农资流通协会价格监测系统显示,上周受监测的17个省份价格涨跌互现,其中,河北、内蒙古、黑龙江、安徽等4个省份价格呈现小幅上涨,上涨幅度在0.4%-4.2%,安徽上涨幅度最大;山东、新疆等2个省份出现价格下跌,跌幅分别为2.8%和0.5%。

由于硫磺等原材料价格持续探涨,在成本上对二铵价格形成支撑,但是下游接受度不高,二铵价格上涨受阻,预期后期二铵价格仍以平稳运行为主。

(来源:中国农资流通协会)