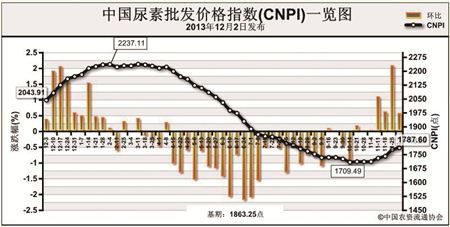

上周(11月25日-11月29日)国内尿素市场受多重因素影响,价格涨幅趋缓。12月2日CNPI为1777.59点,环比上涨10.01点,涨幅为0.56%;同比下跌256.31点,跌幅为12.54%;比基期下跌75.65点,跌幅为4.06%。CNPI持续5周上扬。

供给情况:国内无烟煤市场持续平稳运行,需求良好,价格仍有上涨空间。国内尿素企业开工率平稳运行,因天然气供给不足,气头停产、减产企业继续增加。

需求情况:国内尿素市场需求疲软,企业发运港口订单陆续结束;复合肥厂家对尿素需求增加。

国际市场:价格上涨。受国际尿素市场需求支撑,各主要地区小颗粒尿素价格上涨。其中波罗的海小颗粒尿素离岸价低端价格较上周上涨10美元/吨,保持在300-305美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周持平,保持在320-325美元/吨;尤日内小颗粒尿素离岸价较上周上涨8-10美元/吨,保持在315-318美元/吨;中国小颗粒尿素离岸价低端价格较上周上涨5美元/吨,保持在325-330美元/吨。

各地区情况:国内尿素市场各主要地区价格继续上涨。华北、华东、华中地区尿素企业开工率不足,部分企业前期集港订单陆续结束,加上复合肥企业采购尿素的影响,主要省市价格上涨5-25元/吨不等;西北、西南地区受天然气供给不足影响,当地气头企业减产停产增多,部分省市价格上涨10-30元/吨不等;东北地区冬储采购持续,供给偏紧,价格走高50元/吨;华南地区受国内主流市场影响,价格上涨40-50元/吨。

短期内,受冬储需求缓慢释放、煤炭价格探涨、企业开工率不足等因素影响,预计国内尿素市场或将保持震荡上扬态势运行。

(来源:中国农资流通协会)