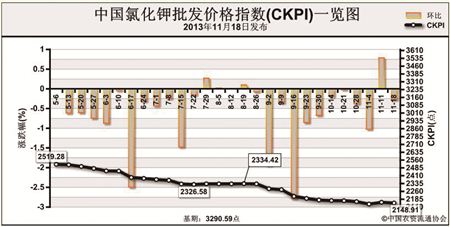

上周(11月11日-11月15日),氯化钾市场基本稳定,整体成交略有好转。11月18日,中国氯化钾批发价格指数(CKPI)为2148.91点,环比下跌6.71点,跌幅为0.31%;比基期下跌1141.68点,跌幅为34.70%。

供应情况:国产钾肥方面,进入11月份,钾肥生产企业陆续开始检修,铁路运输持续不畅,有部分企业将货源汽运至兰州,再转火车运至全国。港口方面,北方地区白钾货源偏紧、俄红钾库存量较大,南方港口货源略显充足,报价与北方市场基本一致。边贸口岸恢复过货,以62%的俄白钾晶体为主,过货数量仍然不大。

需求情况:冬储备肥陆续启动,但商家守稳观望氛围浓厚,下游复合肥工厂对氯化钾的补货需求主要仍为随用随采。个别地区钾肥货源由于库存减少,在报价守稳的情况下,实际成交优惠幅度减小。

国际市场:国际钾肥市场价格总体稳定。巴西地区颗粒氯化钾到站报价为330-340美元/吨,与前期相比高端价格下跌5美元/吨,低端价格不变,其他主要地区离岸价或到岸价均与前期持平。马来西亚和印度尼西亚准备招标氯化钾,这两国钾肥市场价格自从BPC解体以来一路走低,目前已下跌至到岸价为300-320美元/吨。

各地区情况:国产钾肥各省批发价格以稳定为主,16个监测省份中,吉林、黑龙江等11个省份均与前一周价格保持一致,河北、福建、河南价格略有下跌,跌幅分别为5.2%、2.9%、2.2%;山东、新疆略有上涨,涨幅分别为3.4%、2.6%。进口钾肥方面各省批发价格总体稳定,仅山东、新疆价格略有上涨,江西、湖北价格有所下跌,涨跌幅均为50元/吨 。

近期,冬储备肥陆续启动,复合肥开工率有小幅回升,带动了对钾肥的补货需求,预计近期钾肥价格整体走稳,不排除局部地区价格有上涨情况。

(来源:中国农资流通协会)