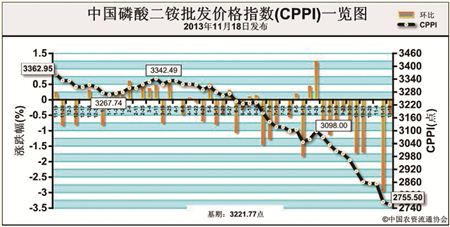

上周(11月11日-11月15日),磷酸二铵市场价格持稳,市场成交逐步好转。11月18日,中国磷酸二铵批发价格指数(CPPI)为2755.50点,环比下跌13.64点,跌幅为0.49%;同比下跌607.45点,跌幅为18.06%;比基期下跌466.27点,跌幅为14.47%。

供给情况:磷复肥会议结束之后,磷肥市场成交逐步好转,磷肥企业前期接单情况较好,待发量可维持到12月份。东北、西北市场到货量不断增加,加之原材料市场价格上涨支撑,磷酸二铵市场逐步回暖。

需求情况:冬储市场刚性需求增加,主要仍集中在东北、西北地区,其中西北市场的基层经销商也开始备肥,但总体上积极性不高,主要原因是对市场缺乏信心。国际用肥季节已过,但印度和巴基斯坦均有不同程度的采购,我国港口二铵库存也在逐步消化。

国际市场:国际二铵价格局部下行,其中美国离岸价为346-356美元/吨,低端下降5美元/吨。摩洛哥离岸价为401-411美元/吨,高端下降5美元/吨。波罗的海/黑海离岸价为376-391美元/吨,持稳。

国内市场:根据中国农资流通协会价格监测系统显示,上周受监测的17个省份中,二铵价格涨跌互现。其中,内蒙古、辽宁、山东、云南、陕西、甘肃等6省份呈上涨态势,上涨幅度为0.3%-1.9%,其中辽宁和甘肃涨幅最大。天津、安徽、河南、新疆等4省份呈下跌走势,下跌幅度为1.0%-3.7%,其中天津下跌幅度最大。

今年的磷复肥会议后,冬储市场成交好转,部分企业小幅上调了二铵报价,明显提振了市场信心。加之原材料如硫磺、合成氨等价格上涨,给二铵成本形成支撑。后期随着企业销售政策的逐步出台,二铵市场或将稳中探涨。

(来源:中国农资流通协会)