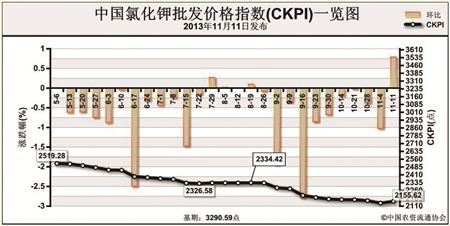

上周(11月4日-11月8日),氯化钾市场整体走势平稳、部分地区价格略有上涨,但市场交易清淡。11月11日,中国氯化钾批发价格指数(CKPI)为2155.62点,环比下跌16.61点,跌幅为0.78%;比基期下跌1134.97点,跌幅为34.49%。

供应情况:国产钾肥方面,盐湖集团新增100万吨产能的日产量已达到2000吨;西线东输运力依旧紧张,企业库存积压现象严重,但由于各地库存也较多,发运困难不会造成各地货源紧张。港口钾肥价格走势涨跌互现,南方港口存货较多,部分品种价格回落。北方港口存货较少,下游询单问货者较多。边贸口岸供货持续紧张,价格有所上涨。据了解,俄罗斯铁路问题已经解决,即将在本月中旬恢复过货。

需求情况:钾肥需求处于淡季,钾肥的秋季工业采购已经结束,冬储行情尚未开始,下游复合肥工厂对氯化钾的补货需求尚不积极,多随用随采,市场交易清淡。

国际市场:国际钾肥市场价格总体稳定。除了以色列散装现货离岸价低端价格下跌了10美元/吨外,其余主要市场的钾肥现货价格均保持不变。温哥华、西欧/北欧现货散装离岸价为330-350美元/吨。独联体离岸价为280-330美元/吨。钾肥生产巨头除供应巴西、印度大单之外,新单成交有限。

各地区情况:国产钾肥各省批发价格以稳定为主,16个监测省市中,吉林、上海等13个省市均与前一周价格保持一致,仅河北、海南、湖北价格略有上涨,涨幅约为100元/吨。进口钾肥方面也以稳为主,上海、湖北价格略有上涨,涨幅以50元/吨为主。

磷复肥会议结束后,冬储备肥或将陆续启动,复合肥企业开工率预计将逐渐提高,对于原料的补充力度将会上升,钾肥成交局面或将有所改善。

(来源:中国农资流通协会)