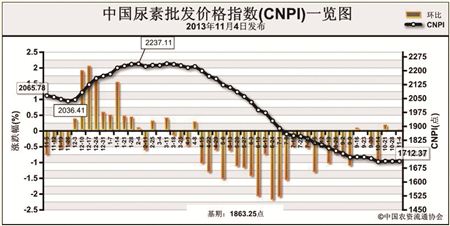

上周(10月28日-11月1日)国内尿素市场价格继续企稳。11月4日CNPI为1712.37点,环比上涨0.35点,涨幅为0.02%;同比下跌353.41点,跌幅为17.11%;比基期下跌150.88点,跌幅为8.10%。CNPI持续窄幅震荡态势运行。

供给情况:国内无烟煤市场平稳运行,拉涨迹象明显。国内尿素企业开工率继续下滑,部分企业继续停产检修。

需求情况:国内尿素冬储市场启动缓慢,部分地区少量补货,企业基本以执行前期待出口订单为主。

国际市场:价格全面上涨。国际尿素市场仍有一定需求,但中东供应商限产加上中国尿素淡季出口窗口期即将结束,各主要地区小颗粒尿素价格全面上涨。其中波罗的海小颗粒尿素离岸价较上周上涨3-7美元/吨,保持在285-292美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周上涨5美元/吨,保持在300-305美元/吨;尤日内小颗粒尿素离岸价较上周上涨4-5美元/吨,保持在300-305美元/吨;中国小颗粒尿素离岸价较上周上涨6-8美元/吨,保持在296-305美元/吨。

各地区情况:国内尿素市场各主要地区价格涨跌互现。华北、华中、华东地区需求缓慢释放,企业发运前期出口订单,但库存压力犹存,部分省市价格涨跌互现,涨跌幅在10-50元/吨之间;西北地区经销商采购谨慎,市场新成交放缓,价格走跌10-50元/吨之间;西南地区天然气价格上调,企业开工率不足,虽然价格上调,但市场需求不佳,价格上涨在30元/吨左右;东北地区冬储缓慢进行,成交量有限,市场价格稳定为主;华南地区持续平稳运行。

因尿素市场长期低迷加上经销商采购信心不足,冬储启动缓慢。短期内受出口淡季关税期结束、经销商观望气氛浓厚、煤炭价格企稳等因素影响,预计国内尿素市场仍将持续低位盘整运行。

(来源:中国农资流通协会)