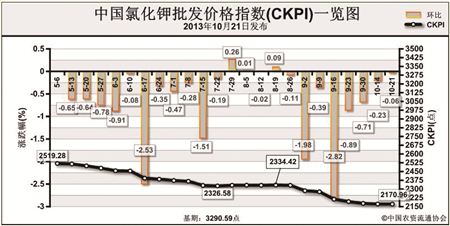

上周(10月14日-10月18日),受国产钾肥运力不足、边贸口岸暂无过货、各地钾肥供应量减少等因素影响,氯化钾市场整体持稳。10月21日,中国氯化钾批发价格指数(CKPI)为2170.96点,环比下跌1.29点,跌幅为0.06%;比基期下跌1119.63点,跌幅为34.03%。

供应情况:国产钾肥方面,青海钾肥发运依然有些困难,但因为各地区均有盐湖钾肥库存,积压较多,不会造成货源紧张。港口方面,南方港口库存较大,钾肥价格低位持稳,北方港口货源相对较少。边贸方面,受俄罗斯铁路问题影响,边贸口岸没有新的过货,目前口岸62%俄白钾主流报价为1950-1980元/吨,与前期价格持稳,但优惠已取消,各地贸易商也借机将报价补涨30-50元/吨。

需求情况:秋季备肥已经结束,下游复合肥企业开工率、销售价格均已经下调,对于钾肥原料采购需求也大量减少。商家的冬储备肥计划在局部地区有零星启动,但还未形成规模。

国际市场:上周国际钾肥市场没有较大变化,各主要生产商港口离岸价在前期不同程度下跌后上周开始保持稳定,需求方新单成交较为有限。俄罗斯乌拉尔钾肥公司与BPC公司的争端仍是国际钾肥市场关注的焦点,白俄方面已将乌拉尔钾肥首席执行官从监狱释放转移到白俄首都附近一间住宅中监禁,迈开了缓和双方关系的第一步。

各地区情况:国产钾肥各省批发价格仍以稳定为主。17个监测省份中,河北、吉林、黑龙江、浙江等12个省份价格保持稳定,江苏、陕西分别下跌30元/吨、50元/吨,山东、河南、湖北有60-120元/吨不同程度的价格上涨。进口钾肥方面,绝大多数省份批发价格保持稳定,仅山东批发价格下跌30元/吨,河南价格上涨25元/吨。

目前,正值冬储备肥前的过渡期,由于钾肥贸易商以及复合肥生产企业对当前市场价格还是比较认可,冬储备肥或将于10月底或者11月初展开,但钾肥边贸口岸过货情况还不明朗,商家谨慎心态仍未放松。

(来源:中国农资流通协会)