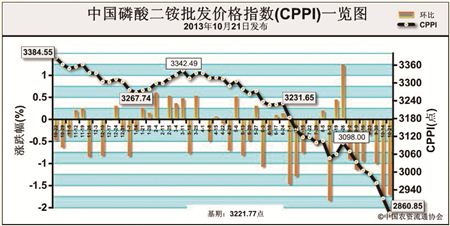

上周(10月14日—10月18日),国内磷酸二铵市场进入淡季,价格稳中走低。国内磷肥淡季出口窗口期于10月15日关闭,同时国际磷肥需求明显减弱。10月21日,中国磷酸二铵批发价格指数(CPPI)为2860.85点,环比下跌50.46点,跌幅为1.73%;同比下跌523.70点,跌幅为15.47%;比基期下跌360.92点,跌幅为11.20%。

供给情况:磷肥出口窗口期结束,港存处于高位,企业开始将销售重心转至国内市场。冬储市场逐渐启动,企业对东北、西北市场发货缓慢进行中。受市场的低迷需求氛围影响,原材料价格维稳压力较大,价格下行趋势明显。

需求情况:随着国际市场传统用肥季节的结束,国际磷肥需求逐渐减弱。销往印度和巴基斯坦的二铵主要以不定价形式操作,而拉美地区的采购商以观望为主。我国主要发往东北地区。

国际市场:国际市场下行趋势明显,二铵价格小幅调整。美国离岸价为361-366美元/吨,高低端价格均下降15美元/吨;突尼斯离岸价为426-431美元/吨,低端下降5美元/吨;摩洛哥、波罗的海/黑海以及中国离岸价与前期持平。我国离岸价为366-371美元/吨。

国内市场: 根据协会价格监测系统显示,上周受监测的18个省份中,吉林、山东、河南、陕西4个省份的磷酸二铵批发价格呈跌势,下跌幅度分别为0.34%、1.47%、14.07%、2.63%,而云南呈现上涨态势,上涨幅度为0.07%,其余省份保持不变。

上周出口窗口期结束后,近期企业将把销售重心主要集中到冬储市场上来。预计后期二铵将以维稳为主。

(来源:中国农资流通协会)