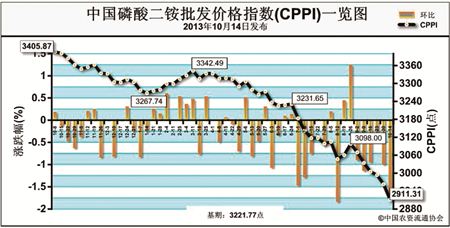

上周(10月8日-10月12日),国内磷酸二铵市场回归平淡,价格稳中下滑。国际市场需求仍显疲软。10月14日,中国磷酸二铵批发价格指数(CPPI)为2911.31点,环比下跌51.75点,跌幅为1.75%;同比下跌489.78点,跌幅为14.40%;比基期下跌310.46点,跌幅为9.64%。

供应情况:国庆小长假过后,二铵市场陆续回归平淡,企业多已完成了对秋季市场的发货。少数企业已启动冬储发货,但因缺乏相关政策指引且后期市场不明朗,经销商备肥积极性整体不高。上周原材料市场总体保持低位运行态势。二铵企业开工率方面,西南地区大企业开工率维持在7成左右。

需求情况:秋季用肥基本结束,冬小麦用肥逐渐进入收尾阶段,市场需求走软。上周巴基斯坦和土耳其市场需求强劲,主流签单离岸价为365美元/吨。

国际市场:国际二铵市场持续疲软,价格局部调整。美国离岸价为376-381美元/吨,低端下降5美元/吨,高端下降10美元/吨。中国离岸价为366-371美元/吨,高端下降5美元/吨。

国内市场:根据协会价格监测系统数据显示,河北、内蒙古、山东、河南、湖北磷酸二铵64%批发价格分别下降0.7%、9.8%、9.3%、0.4%、4.7%,其中内蒙古下降幅度最大;吉林、云南、山西、宁夏分别呈现上涨态势,上涨幅度分别为1.5%、0.3%、2.7%、1.8%,其它省份保持稳定。

国庆节过后,华东、华北地区秋季用肥基本结束,基层市场需求基本停滞,企业出口走货也接近尾声,国内外市场需求整体缩减。从短期来看,供大于求的局面仍然比较严重,虽然后续冬储市场即将启动,市场需求逐渐显现,冬储市场仍面临考验。

(来源:中国农资流通协会)