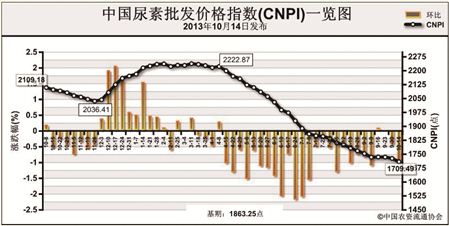

上周(10月8日-10月11日)国内尿素市场持续疲软,价格继续走低。10月14日CNPI为1709.49点,环比下跌17.67点,跌幅为1.02%;同比下跌388.05点,跌幅为18.50%;比基期下跌153.76点,跌幅为8.25%。CNPI呈现小幅震荡下行态势。

供给情况:国内无烟煤市场稳中上扬,受喷吹煤涨价带动,无烟煤价格上扬10-30元/吨,预计后市拉涨动力不足。国内尿素企业开工率继续小幅下滑,企业停产检修增多。

需求情况:国内尿素市场需求持续疲软,经销商观望后市,企业库存压力增加。

国际市场:价格稳中上涨。天然气价格下滑,尤日内尿素企业开工率趋增,或将利空市场后市。同时印度、巴基斯坦在11、12月份仍有较大需求,而中国限制出口,利好后市。各主要地区小颗粒尿素价格小幅上涨。其中波罗的海小颗粒尿素离岸价较上周上涨9-11美元/吨,保持在279-286美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周上涨5美元/吨,保持在290-295美元/吨;尤日内小颗粒尿素离岸价较上周低端价格上涨5美元/吨,保持在300美元/吨;中国小颗粒尿素离岸价较上周持平,保持在277-280美元/吨。

各地区情况:国内尿素市场部分地区价格持续走跌。华北、华东、华中部分地区小麦种植陆续开始,因市场供应充足,需求持续平淡,高端价格逐渐回落,加上出口不利,部分省市价格持续走低20-80元/吨不等;西北、西南地区秋播备肥基本结束,内销不畅,价格走跌10-60元/吨不等;东北地区需求平淡,市场暂时稳定为主;华南地区市场同样疲软,价格暂时稳定。

近期国内尿素市场需求不佳,出口价格较低,同时国内尿素企业开工率保持较高水平,虽然煤炭价格趋涨,但仍不能改变国内尿素价格持续走低的局面。预计短期国内尿素市场将延续前期低迷走势,呈现窄幅震荡下行态势。

(来源:中国农资流通协会)